İtibar açığı hedefi yükseltmekle kapanır mı?

2025 yılının ilk enflasyon raporu toplantısı için PPK üyeleri medya temsilcileri ve ekonomistler ile bir araya gelmişti. Her ne kadar toplantı üzerinden zaman geçmiş olsa da etkileri sürdüğü için biz de yazımızda konuya ilişkin fikirlerimizi aktarmak istedik.

Sayın başkan yaptığı sunumda küresel ve yerel ekonomik görünüm ile ilgili öngörülerini paylaştı. Artan politika belirsizlikleri neticesinde küresel büyüme üzerinde risklerin aşağı yönlü, enflasyon üzerinde ise yukarı yönlü olduğunu vurguladı.

Yurt içinde talebin dezenflasyon sürecini destekleyici seviyede olduğu, net ihracatın ise büyümeye katkı vermeye devam ettiği belirtilirken, cari dengede kademeli bir artış beklendiği ve bu artışın döviz talebi üzerinde kayda değer bir baskı yaratmayacağı söylendi. Rapora göre, 2024’ün üçüncü çeyreğinde negatif bölgeye gerileyen çıktı dengesi, bir süre daha negatif bölgede kalmaya devam edecek. Bir başka deyişle, Türkiye ekonomisi potansiyelinin altında büyümeye devam edecek.

TCMB’den sürpriz enflasyon tahmini

Raporun daha fazla ses getiren ve piyasalar üzerinde etkisini gözlemlediğimiz bölümü ise gelecek döneme ilişkin enflasyon beklentilerinin paylaşıldığı bölüm. TCMB 2025 yıl sonu enflasyon tahminini sürpriz bir şekilde 3 puan yukarı revize ederek yüzde 21’den yüzde 24 seviyesine yükseltti. Sayın başkan enflasyon tahminindeki artışın para politikasının duruşunda bir değişiklik anlamına gelmediğini dile getirdi.

Başkan Karahan tahmin revizyonuna neden olarak TCMB’nin kontrolünde olmayan fiyatlardaki artışı gösterdi. TÜFE hizmet grubunun sepetteki ağırlığındaki artış, işlenmemiş gıda fiyatlarındaki artış ve muayene katılım paylarındaki artışın bunlar arasında olduğu anlaşılıyor. TCMB yıl sonu enflasyon tahminini değiştirmeden önce piyasa katılımcılarının yıl sonu enflasyon beklentisi yüzde 27 seviyesindeydi. Merkez Bankası’nın yüzde 21’lik yıl sonu tahmini ve bunun üst bandı olan yüzde 26’ya göre yüzde 6 puan ve yüzde 1 puan daha yüksekti tahminler.

Para politikasında sık duruş ve maliye politikasının desteği ile piyasa katılımcılarının beklentilerinin yüzde 21-26 aralığına gerileyebileceğini düşünüyorduk. Diğer taraftan, reel sektörde birçok şirketin 2025 enflasyon tahminini yüzde 28 - yüzde 30 aldığını takip ediyorduk. Asgari ücrette yüzde 30 artışa karşılık beyaz yaka ücret artışlarının yüzde 20-25 aralığında olması da yüzde 21-25 aralığındaki tahmine ulaşmanın mümkün olduğunu düşündürüyordu.

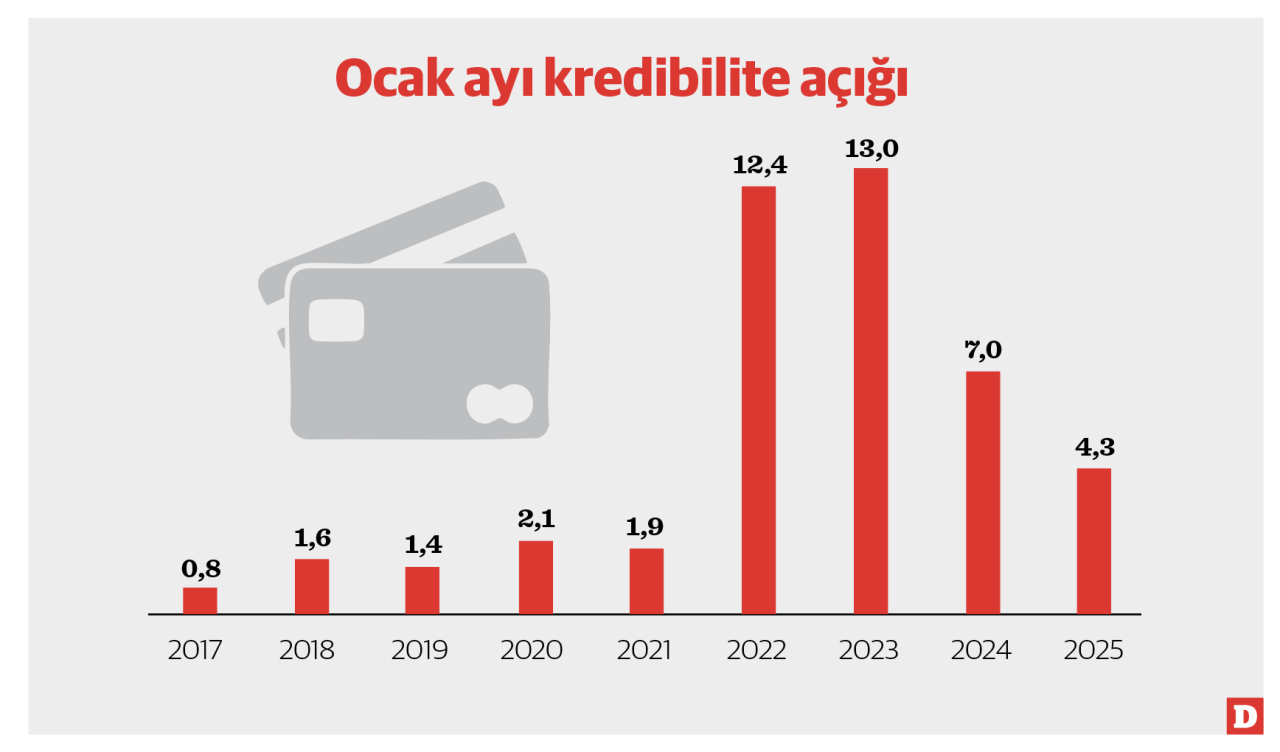

2024 yılının son çeyreğinde ekonomik aktivitenin yılın üçüncü ve ikinci çeyreklerine göre toparlandığı fakat 2025 yılına zayıf büyüme öncü göstergeleri ile başladığımızı gözlemiştik. TCMB’nin de son iki toplantıda kararlı bir şekilde faiz indirimine gitmiş olması benzer öngörülere sahip olduğumuzu düşündürüyordu. Bazı yorumlar zaten ulaşılamayacak bir tahminde ısrar etmek yerine tahmini güncellemenin TCMB’nin itibarı açısından olumlu olduğunu söylediler. TCMB’nin ilk enflasyon raporu sonrasındaki itibar açığına 2017 yılından günümüze baktık. Sonuçları Grafik 1’de görebilirsiniz.

İtibar açığını TCMB’nin yıl sonu enflasyon tahmini ile piyasanın tahmini arasındaki farka bakarak ölçüyoruz. Görüldüğü üzere 2022 yılından itibaren TCMB ile piyasa tahminleri arasındaki tahmin farkı açılıyor. Bir başka deyişle, TCMB’nin itibar açığı büyüyor. 2024 yılına yüzde 7 ile başlanırken son açıklanan (ve yüzde 1,25 puan yükselen) yıl sonu tahmini ile karşılaştırdığımızda yüzde 4,3’lük bir itibar açığı var. Yukarıda bahsettiğimiz gibi bu fark ocak ayında yüzde 6 idi. Bu durum enflasyon raporu sonrası yükselen beklentiler ile itibar açığında kayda değer bir düşüş olmadığını gösteriyor.

Ayrıca devlet iç borçlanma senetlerinin faizlerine baktığımızda Ocak PPK sonrası yüzde 24,5 seviyesine gerileyen 10 yıllık tahvilin gösterge faizi enflasyon raporu toplantısı sonrasında yüzde 26,8 sevilerine yükseldi. Dolayısıyla tahmini yükselterek itibarı artırma çok mantıklı bir açıklama olarak durmuyor. Akla gelen diğer açıklama para politikasına destek olacak diğer politikalara ilişkin ümidin azalmış olması. Fakat unutmamak gerekir ki diğer politikaların desteği olmadan faizlerde kalıcı düşüş mümkün görünmüyor.