İşletmelerin % 99,8’inin kredilerdeki payı %27,7

Ekonomi yönetimi kredi garanti sistemi kapsamında küçük ve orta boş işletmelere (KOBİ) kullandırılabilecek kredi garanti limitlerini artırmaya hazırlanırken, istihdam ve üretime katkıları ile ülke ekonomisinin adeta omurgasını oluşturan KOBİ’lerin, ülkedeki tüm işletmelerin sayıca yüzde 99,8’ini oluşturmasına rağmen, bankacılık sektörü toplam kredilerinden ancak dörtte bir pay alabildiği belirlendi.

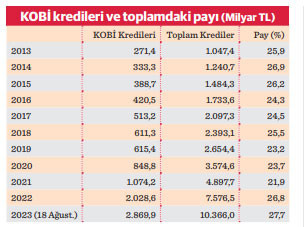

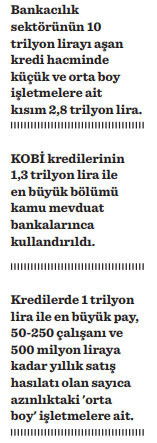

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre 18 Ağustos itibariyle bankacılık sektörü toplam kredi hacmi 10 trilyon 366 milyar liraya ulaşırken, 250 kişiden az çalışan istihdam eden, yıllık net satış hasılatı veya mali bilançosundan herhangi biri 500 milyon lirayı aşmayan işletmeler olan KOBİ’lerin kredi bakiyesi 2 trilyon 869,9 milyar lira ile bunun yüzde 27,7’sini oluşturdu. Başka deyişle toplam kredilerin yüzde 72,3’ü büyük ölçekli ticari kuruluşlar ve tüketicilere kullandırıldı.

KOBİ’lerin banka kredilerindeki payı son on yılda çok değişmedi. 2013 sonunda yüzde 25,9 olan pay, pandeminin ticari yaşamı sekteye uğrattığı 2021’in sonunda yüzde 21,9’a kadar indi. Hayatın normale dönmesiyle birlikte canlanan ticari faaliyetler paralelinde artan finansman kullanımı ile bu pay 2022 sonunda yüzde 26,8’e çıktı. 18 Ağustos itibarıyla yüzde 27,7 olan oranın geri ödemeler ve yeni kullanımlarla ay sonu bakiyesinin düşebileceği belirtiliyor.

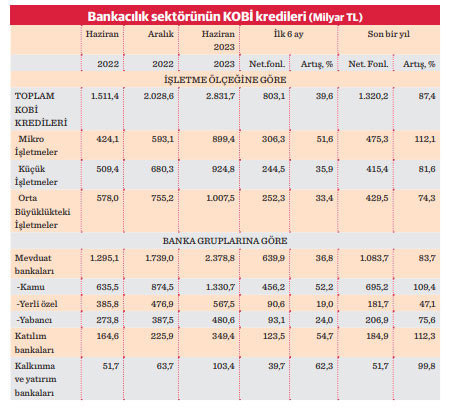

KOBİ kredilerinin işletme ölçeği ve banka grubu bazında dağılımı gösteren, haziran sonu BDDK verilerine göre ise ülke genelinde sayıları 4 milyona yaklaşan bu işletmelere en fazla finansman, kamu mevduat bankalarından.

Haziran sonu itibarıyla bakiyesi 2 trilyon 831,7 milyar lira olan KOBİ kredilerinin 1 trilyon 330,7 milyar lirası üç kamu bankasınca açıldı. Aynı tarihte yerli özel bankaların KOBİ kredi hacmi 567,5 milyar, yabancı mevduat bankalarının 480,6 milyar lira oldu. Buna göre toplam 2 trilyon 378,8 milyar liralık kısım mevduat bankalarınca kullandırıldı.

Katılım bankalarının KOBİ kredileri bu tarihte 349,4 milyar, kalkınma ve yatırım bankalarının bakiyesi de 103,4 milyar lira. Yılın ilk yarısında KOBİ’leri kamu mevduat bankaları net 456,2 milyar, yerli özel bankalar 90,6 milyar, yabancı bankalar 93,1 milyar, katılım bankaları 123,5 milyar, kalkınma ve yatırım bankaları da 39,7 milyar lira fonladı.

İlk yarıda oransal bazda en yüksek artış yüzde 62,3’le kalkınma ve yatırım bankalarının KOBİ kredilerinde yaşandı. Bu dönemde katılım bankaları KOBİ kredi portföyünü yüzde 54,7, kamu mevduat bankaları yüzde 52,2, yerli özel bankalar yüzde 19, yabancı bankalar yüzde 24 büyüttü.

İlk yarıda oransal bazda en yüksek artış yüzde 62,3’le kalkınma ve yatırım bankalarının KOBİ kredilerinde yaşandı. Bu dönemde katılım bankaları KOBİ kredi portföyünü yüzde 54,7, kamu mevduat bankaları yüzde 52,2, yerli özel bankalar yüzde 19, yabancı bankalar yüzde 24 büyüttü.

İşletme ölçeği ile kredi hacmi paralel

KOBİ kredileri hacminde en büyük bölümü, sayıca az, ancak çalışan sayısı ve mali kriteri daha yüksek ‘orta boy’ işletmelerin kullanımı oluşturuyor. Çalışan sayısı 50-250 kişi, yıllık satış hasılatı ya da mali bilançosu 500 milyon liraya kadar olan orta boy işletmenin haziran sonu itibarıyla toplam 133 bin dolayındaki hesaptaki kredi bakiyesi 1 trilyon 7,5 milyar lira ve bu da toplam KOBİ kredilerinin yüzde 35,6’sını oluşturuyor.

10-50 arası kişi çalıştıran, mali kriterleri 10-100 milyon lira arasında olan ‘küçük’ işletmeler, 480 bin dolayındaki hesapta toplam 924,8 milyar lira ile KOBİ kredilerinden yüzde 32,7 pay alıyor. Sayıca en büyük bölümü oluşturan, 10’dan az çalışanlı ve mali kriterde 10 milyon lirayı aşmayan ‘mikro’ işletmelerin 4 milyon dolayındaki hesapta kredi bakiyesi 899,4 milyar lira ve toplamdaki payı yüzde 31,8.

“KOBİ’ler istikrar faktörü”

25 Mayıs 2023’te Resmî Gazete’de yayımlanan Cumhurbaşkanlığı kararı ile çalışan sayısı ve yıllık satış hasılatı ya da mali bilançosundan herhangi biri bazında mali kriterleri güncellenen KOBİ’ler devletin KOBİ’lere yönelik destek ve teşviklerden yararlanabiliyor.

Türkiye’de de işletmelerin yaklaşık yüzde 99,8’ini oluşturan, aynı zamanda toplam istihdamın yüzde 77,8’ini, toplam yatırımların yüzde 53,2’sini, üretimin de yüzde 54,2’sini gerçekleştiren KOBİ’ler, ülke ekonomisinde önemli bir yere sahip bulunuyor. Küçük ve orta ölçekli işletmeler, Dünya Bankası tarafından yalnızca ekonomik gelişimin değil sosyal dengenin ve istikrarın da en önemli aktörleri olarak ifade ediliyor.

Rasyonel zemine dönüş için bir adım daha atılacak

Yeni ekonomi yönetiminin, ‘seçici kredi sıkılaştırması’na giderken, ekonomik kalkınma ve istikrar açısından önemli bir role sahip KOBİ’lerin finansmana erişimini kolaylaştıracak adım atması, ekonomi çevrelerinde olumlu karşılandı.

Hazine ve Maliye Bakanı Mehmet Şimşek’in açıkladığı, kredi garanti sistemi kapsamında KOBİ başına kullanılabilecek azami kredi garanti limitlerinin artırılmasına yönelik önümüzdeki günlerde yayımlanması beklenen kararın, ekonomide rasyonel zemine dönüş yönünde önemli adımlardan biri olacağı değerlendiriliyor. Karara eklenecek geçici bir hükümle, KOBİ tanımı dışında olan ancak yeni yönetmelikle yapılan güncelleme sonucu KOBİ tanımına giren işletmelere sağlanacak, 2023 sonuna kadar ‘KOBİ dışı işletmeler’ için belirlenen kredi garanti limitlerinden yararlanabilme imkânı da önem taşıyor.

Uzmanlar, Türkiye’nin küresel ekonomik sistemde güçlü rol üstlenebilmesi için finansman imkanlarının artırılmasının yanında KOBİ’lerin rekabet gücünün ve verimliliklerinin yükseltilmesi, uluslararası piyasalarla entegrasyon süreçlerinin desteklenmesi, yatırım, üretim ve pazarlamada bu işletmelere teknik bilgi ve danışmanlık hizmetleri sağlanmasının önemine de işaret ediyor.