İlk faiz indirimi kaç puan olur?

Merkez Bankası, kasım ayındaki PPK toplantısının karar metnine, önümüzdeki dönemde “politika faizinin seviyesi, enflasyon gerçekleşmeleri ve beklentileri göz önünde bulundurularak öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirlenecektir” ifadesini eklemişti. Bu, faizin para politikası duruşundaki sıkılığı koruyacak şekilde indirilebileceğinin sinyali olarak algılanmıştı.

Gördüğüm kadarıyla 26 Aralık’taki PPK toplantısı için piyasadaki beklentiler, 100-250 baz puan arasında bir indirim oranında yoğunlaşıyor. Hangisinin daha yüksek ihtimal olduğunu tahmin etmek için iç talep ve enflasyon görünümünü iyi analiz etmek önem taşıyor. Bunun için TÜİK’in son açıkladığı verilerin ötesinde, diğer yüksek frekanslı göstergelerle daha güncel görünümü anlamaya çalışmak gerekiyor.

İç talep yavaşlıyor

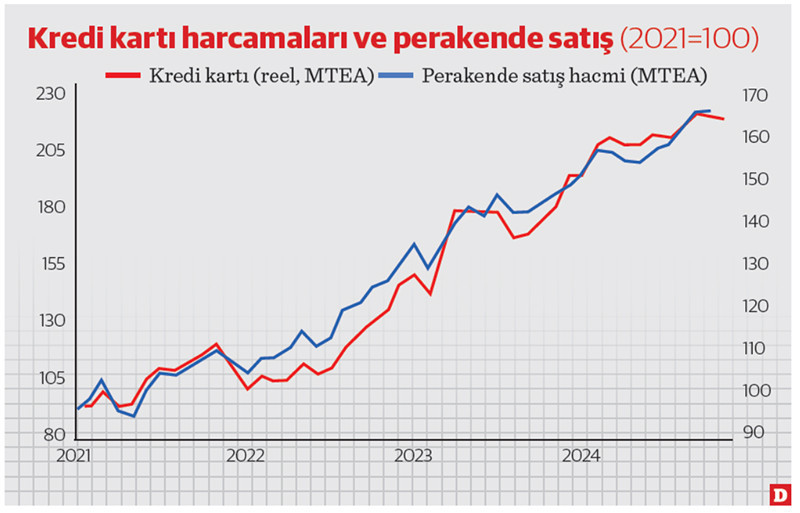

Son gelen veriler, iç talebin son dönemde yavaşladığına işaret ediyor. En son açıklanan perakende satış endeksi, önceki iki ayda aylık %2’nin üzerinde artış göstermesine karşın, Ekim ayında %0.2’lik sınırlı bir artış kaydetti. Grafikte görüldüğü üzere, kredi kartı cirolarından hesapladığımız öncü gösterge, Kasım ayında tüketimde bir düşüş olduğunu düşündürüyor.

Geçen hafta bahsettiğim Reel Net Kredi Kullanımı (RENKK) göstergesi, toplam kredilerin tarihsel ortalamalarının altında büyüdüğünü ve kademeli bir yavaşlama eğiliminde olduğunu ortaya koymuştu. Son açıklanan 6 Aralık verisi de bu eğilimin devam ettiğini düşündürdü.

İç talep açısından önemli bir başka gösterge olan hizmet üretim endeksi de Ekim ayında yıllık bazda %2 geriledi ki bu 2021 Şubat ayından beri kaydedilen en düşük değer oldu.

Sanayi üretimi de ekim ayında, geçen yılın aynı dönemine göre %3.1 oranında gerileyerek sektördeki zayıf görünümün devam ettiğini gösterdi. Ancak öncü göstergeler, sonraki aylarda sektörde bir miktar toparlanma olabileceğine işaret ediyor.

Bu veriler bir arada değerlendirildiğinde, son çeyrekte GSYH büyümesinin sıfır civarında kalabileceğini, en iyi ihtimalle %0.5 gibi sınırlı bir çeyreklik artış gösterebileceği tahmin ediyorum. Bu da enflasyondaki ılımlı düşüşün devamı için uygun bir ortam yaratıyor.

Aralık ayı enflasyonunda olumlu görünüm

TCMB’nin faiz kararında, son açıklanan enflasyonun yanında, mevcut aya ilgili kendi gözlem ve tahminlerini de dikkate alınıyor. Bu gözlemlerini, PPK toplantısından 5 işgünü sonra yayınlanan toplantı özetinde de paylaşıyorlar. Bu tahminlerle, sonradan açıklanan enflasyon arasında tutarlı bir görünüm olduğu da izleniyor.

Aralık ayı enflasyonu için online fiyatlardan elde ettiğimiz gözlemler, olumlu bir görünüme işaret ediyor. Son iki aydır hızlı artış gösteren gıda fiyatlarının hız kestiğini gözlemliyoruz. Enerji fiyatlarında ise İstanbul’daki su zammının etkisiyle sınırlı bir artış olacak. Bununla birlikte, araba fiyatlarında önemli bir artış yok. Beyaz eşya fiyatlarında ise bu ay önceki aya benzer şekilde yine bir miktar artış var. Kontrat yenileme oranının mevsimsel olarak bu ay da düşük olacağı için kira artış oranı bu ay da düşük kalacaktır.

Sonuç olarak, aralık ayı enflasyonu %1.5 civarında, hatta muhtemelen bunun hafif altında kalacaktır. Mevsimsel düzeltilmiş olarak bakıldığında ise bu oran %2’nin hafif altında olacak ve yeni ekonomi yönetiminin karşılaştığı en düşük aylık enflasyona işaret edecek. Ayrıca, TCMB’nin çekirdek enflasyon göstergelerinin ortalaması olarak takip ettiği ve son aylarda %2.5 civarında seyreden eğilim göstergesinin de aralık ayında bir miktar gerileyeceğini düşünüyorum.

İç talepteki yavaşlama ve aralık enflasyonuna ilişkin olumlu gözlemler bir arada değerlendirildiğinde, 250 baz puan ile piyasa beklentilerinin üst bandında bir indirim yapılması mümkün görünüyor. mektedir.

Öte yandan, ocak enflasyonu görünümü hâlâ oldukça belirsiz. Asgari ücret artış oranının yanında, bu artışın enflasyona, özellikle de hizmet kalemlerine nasıl yansıyacağı kritik olacak. Geçmiş yıllara göre sınırlı bir yansıma, yalnızca Ocak ayı enflasyonu üzerinde değil, enflasyon ataletine yönelik algının da iyileşmesine yol açar.

Bunu sağlamak için başta temkinin elden bırakılmadığının sinyalini verecek şekilde 100-150 baz puanlık ölçülü bir faiz indirimi ile sürece başlamak daha sağlıklı olacaktır. Dediğim şekilde Ocak enflasyon eğilimindeki bozulma sınırlı kalırsa, sonraki toplantılarda indirimlerin hızını arttırma imkanı olacaktır.

Daha önce de belirttiğim gibi, faiz indirimi sürecinde kredilerde canlanma ihtimalini sınırlamak ve indirimlere erken ara vermemek için TL kredi büyüme tavanının mevcut %2 seviyesinden biraz aşağı çekilmesi destekleyici olacaktır.