Houdini’nin makro-ihtiyati kaçışı: Ticari döviz ve bireysel konut kredileri

“Herkes biliyor ki burada uzun süre kalmam, senin anın geldi fırsatı sakın kaçırma.”

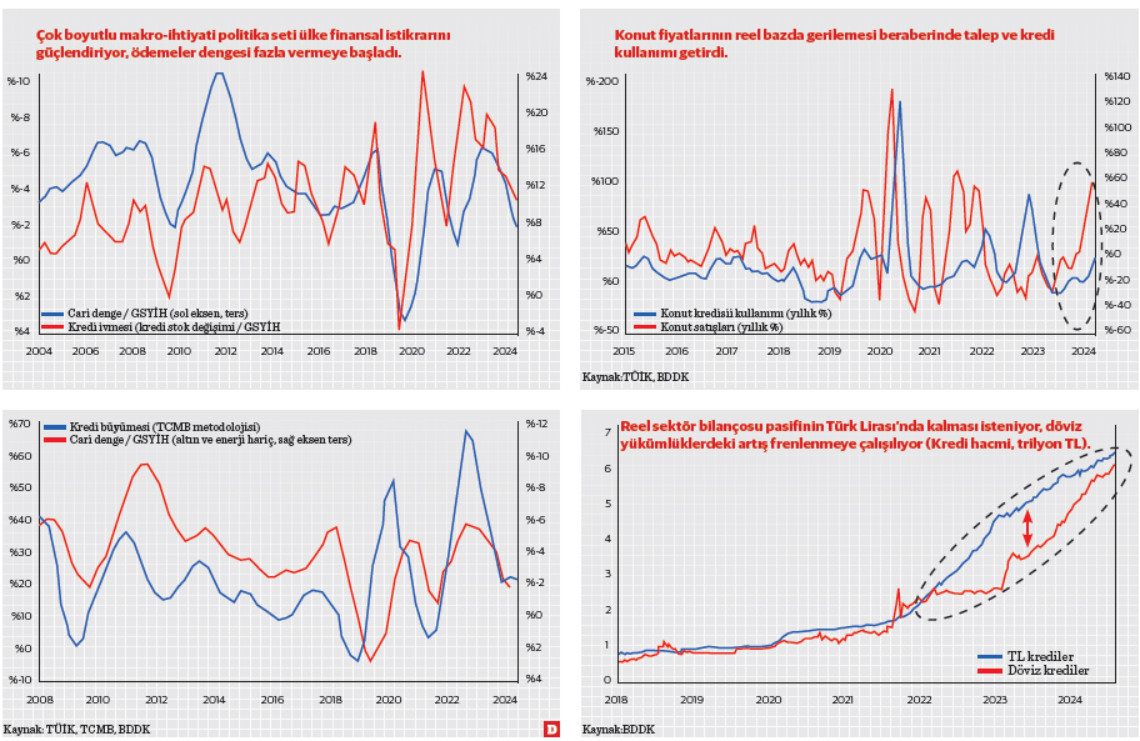

2008 krizi sonrasında makro-ihtiyati tedbirler hayatımızın ayrılmaz bir parçası haline geldi. Daha önce yayımladığımız “J’den Z’ye Makro-ihtiyati Bir Cari İşlemler Serüveni” başlıklı yazımızda, dönemin TCMB Başkanı Dr. Erdem Başçı’nın “makro-ihtiyati” kavramını Türkiye’ye nasıl kazandırdığını değerlendirmiştik.

IMF’nin stabilizasyon programlarının bazıları kur bazlıdır; kur istikrarını gözeterek dez-enflasyonu hedefler. Bu tür bir program, 2001 krizi öncesinde Türkiye’de denenmişti. Günümüzde uygulanan ekonomi politikasının da benzer bir stabilizasyon çerçevesinden esinlendiğini düşünenler var. Hatta bazı gözlemciler bu politikayı “örtülü IMF programı” diye adlandırıyor.

Ancak burada büyük bir fark mevcut. 90’lı yılların sonundaki ekonomi literatürü ile bugünkü arasında ciddi bir uçurum var. O dönemde merkez bankacılığında monetarist (parasalcı) yaklaşım hâkimdi. Para arzının önce miktar, sonra Paul Volcker liderliğinde maliyet kanalı üzerinden yönetilmesi, politikanın temelini oluşturuyordu. Ancak tek başına faiz oranı, 2000’li yıllarda küreselleşen ve karmaşıklaşan ekonomiyi kurtarmaya yetmedi.

Makro-ihtiyati setler: Reel sektörün can damarı ticari, kurumsal krediler

2008 finansal krizinin ardından merkez bankaları, çeşitli makro göstergeler için farklı araç setleri geliştirmeye başladı. Erdem Başçı da bu dönemde ticari ve tüketici kredilerini ayırarak yeni bir politika seti oluşturmuştu.

Stabilizasyon programlarının yumuşak karnı, sabit kurdan faydalanmak isteyen aktörlerdir. 2001 krizinde bankaların döviz yükümlülükleri bilanço tahribatına yol açmıştı. Günümüzde benzer risk, reel sektörün bilançolarında bulunuyor. %50’lere varan faiz oranları, reel sektörü döviz kredilere yönlendiriyor. Küresel merkez bankalarının faiz indirimleri döviz borçlanmayı cazip kılarken, enflasyonist ortamda reel anlamda avantaj sağladı. Bu durum, bir anlamda finansman tarafında KKM’ye dönüşen bir yapı oluşturdu. Merkez Bankası, yeni makro-ihtiyati setiyle bu tehlikeli oyuna izin vermiyor; döviz kredilerinin sınırlandırılması savunma kalkanlarını güçlendiriyor.

Faiz indirimlerinin başlamasıyla TL kredileri yeniden cazip hale gelecektir. Yılın ilk yarısında zor bir süreç yaşanacak olsa da dezenflasyonun belirginleşmesi, yılın ikinci yarısında reel sektörün finansmana erişimini kolaylaştırabilir. Ancak hadlerin %30’un altına inilmesi için ikinci bir dezenflasyon dalgasına ihtiyaç duyulacaktır. Bu süreç muhtemelen 2026’ya sarkacaktır. Reel sektörün “acı eşiği” olan %24 seviyesinin altında bir oran ise bu yıl için hala mümkün görünmüyor.

Konut kredilerinde hareketlilik

Bir diğer hareketlilik konut kredilerinde yaşanıyor. Konut fiyatlarının reel bazda gerilemesi talebi artırdı. Perakende sektöründeki canlılığı sürekli takip ettik. Bireysel tüketiciler, ihtiyaç kredileri ve kredi kartları aracılığıyla dayanıklı mal taleplerini karşılıyor. Yılın son döneminde araç ve konut satışlarında görülen hareketlilik, perakendenin ötesinde bir alım gücü toparlanmasına işaret ediyor. Taşıt kredilerine yoğun bir talep belirmezken, konut tarafında mortgage kredileri ciddi talep görüyor. Konut satışları ile mortgage kredi kullanımı arasında gözle görülür eşgüdüm söz konusu.

Bireysel kredilerin büyük ölçüde perakende sektörüne yönelmesi, sürdürülebilir bir tablo oluşturmuyor. Kredi kullanımının reel sektöre kayması gerekiyor. Ancak konut kredilerinin tasarruf dengesini olumlu etkilemesi, bu hareketliliğe iyi yanından baktığımız bir gelişme şeklinde değerlendirmemizi sağlıyor. Daha önce yayımladığımız yazılarda da inşaat sektöründeki canlanmaya dikkat çekmiştik.

Houdini’nin illüzyonu: Çok boyutlu bir makroekonomi deneyimi

Kredi büyümesinin makro-ihtiyati set içinde yönetilmesi, bazı sektörlerde hızlı bazı sektörlerde yavaş ilerleyerek ülkenin genel finansal istikrarını pekiştiriyor. Dr. Fatih Karahan başkanlığında TCMB, makro göstergelere Houdini tarzı manevrayla kaçabileceği bir kafes bırakmıyor. Cari fazla fazına geçtiğimiz bu süreçte, artık tek bir şapka ve tek bir tavşandan fazlasını sunan Houdini’nin illüzyon gösterilerine benzer şekilde çok boyutlu bir makroekonomi deneyimi yaşıyoruz. Dua Lipa’nın şarkısındaki gibi: “Söylediklerin kulağa tatlı geliyor, peki sözünü gerçekten tutan biri misin? Tut beni yoksa kaçarım Houdini gibi.