Hızlı artan dış borç çevirme oranları yavaşlar mı?

Türkiye gibi gelişmekte olan ülkelerin yurt içi tasarrufları ülkenin ihtiyaç duyduğu kaynaklar için yeterli olmuyor. Bu durumda ülkeler yurt dışından kaynak bulma arayışına giriyor. Geçmiş dönemde yatırımların ve kamu açıklarının finansmanı zaman zaman da özel tüketimin finansmanı için Türkiye yurt dışından kaynak sağladı.

Yurt dışından kaynak girişi alternatif kanallar üzerinden sağlanabilir. Doğrudan yabancı yatırımlar, portföy yatırımları ve dış borçlanma bunlar arasındadır. Doğrudan yabancı yatırımlar açısından Türkiye’nin yükselen yıldız olduğu dönem 2004-2008 yılları arasındadır. Bu dönemde yıllık 30 milyar dolar seviyelerine yaklaşan doğrudan yatırımlar son dönemde yıllık 10 milyar doların altına geriledi.

Bir başka deyişle, bu yatırımların ülkeye kaynak girişinde önemi azaldı. 2004-2008 döneminin bir özelliği de doğrudan yatırımların çok büyük ölçüde gayrimenkul hariç yatırımlardan oluşuyor olmasıydı. 2020 yılı sonrasında ise doğrudan yatırımlar çok büyük oranda yabancıların gayrimenkul yatırımlarından oluşmaya başladı. 2023 sonlarında doğrundan yatırımlar yıllık olarak 5 milyar doların altında geriledi.

Yabancı oranı yüzde 27’ye kadar düştü

Portföy yatırımlarını yurt içinde ihraç edilen tahvillerin yabancılar tarafından satın alınması ve yabancıların hisse senedi piyasasındaki alımları oluşturuyor. Tahvil piyasasında yabancı yatırımların zirve yaptığı yıl 2012 yılıdır. Bu dönemde tahvil piyasasında yabancı sahipliğinin oranı %23.2’ye ulaşmıştı. Sonraki dönemde bu oran giderek azaldı ve 2023 yılı Haziran ayında %0.6’ya geriledi.

Hisse senedi piyasasında yabancı sahiplik oranı 2013 yılında %67 seviyesine çıktıktan sonra 2020 yılına kadar bu seviyelere yakın seyretti. Pandemi sonrasında azalmaya başlayan yabancı sahipliği 2023 yılı ortalarında %27.4’e kadar geriledi. Günümüzde bu oranın tekrar yükselmeye başlayarak %37’ye yaklaştığını görmekteyiz.

Yurt dışı borç piyasasında ise daha farklı bir hikayemiz var. 2002 yılında özel sektör, kamu ve merkez bankasının toplam dış borcu 132 milyar dolar seviyesindeydi. 2010 yılında 309 milyar dolara, 2023 başında 476 milyar dolara, 2024 yılı üçüncü çeyreği itibariyle 528 milyar dolara yükseldi. Brüt borç stoğundaki artış yüksek görünmekle birlikte milli gelire oran olarak bakınca daha makul rakamlar ile karşılaşıyoruz. Örneğin, brüt dış borç stoğunun milli gelire oranı 2002 yılında %56.1 iken 2024 yılında %41.7’ye düştü.

Bardağın dolu tarafına baktığımızda dış borcumuzun milli gelirimize oranının akran ülkelere göre düşük olduğu söylenebilir. Bardağın boş tarafında ise özellikle 2023 yılının ortalarından itibaren hızla artan dış borç

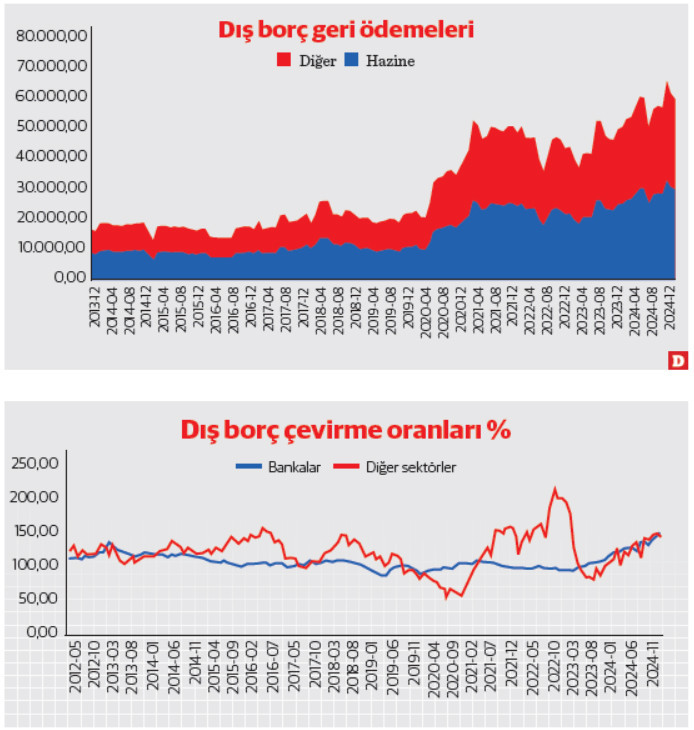

çevirme oranları var. Grafik 1’de bankacılık sektörü ve diğer sektörlerin dış borç çevirme oranlarını görebilirsiniz. Özellikle bankacılık sektörünün verinin açıklandığı tarih boyunca görülen en yüksek dış borç çevirme oranına ulaştığını görüyoruz. Bir başka deyişle, bankalar bu dönemde vadesi gelen borçlarının daha üzerinde borçlanmışlar ve borç biriktirmeye devam etmişler. Benzer bir artış reel sektör için de geçerli. Reel sektörün ve bankaların borç çevirme oranları 2024 yılı Kasım ayında sırasıyla %136 ve %140 seviyelerine ulaşmış durumda.

Ödenen faiz katlanarak arttı

Pandemi sonrası yükselen enflasyon oranları karşısında merkez bankalarının politika faizlerini artırmaları dış borç maliyetlerimizin artmasının nedenlerinden biri oldu. Diğer taraftan ülke risk priminin oldukça yüksek seviyelere yükselmesi de borçlanma maliyetlerimizi artıran diğer bir unsur oldu.

Bütün bu gelişmelerin sonucu olarak yurt dışına ödediğimiz faiz katlanarak arttı. Grafik 2’de görüldüğü gibi 2021 yılı öncesinde Hazine ve özel sektörün yıllık faiz ödemeleri 20- 25 milyar dolar arasında iken son dönemde 70 milyar dolara kadar yükseldi. Bu durum artan kısa vadeli borçlanma ve yükselen faizlerin borç dinamiklerini ne kadar hızlı değiştirebildiğini gösteriyor.

Bunula birlikte, azalan cari açık ve yavaşlayan ekonomik aktivite nedeniyle yurt dışı kaynak ihtiyacının azaldığını, dolayısıyla yakın dönemde dış borç çevirme oranlarında gerileme gözleneceğini düşünüyoruz.