Her dolar, güçlü bir dolar değildir: “Kiwi Doları”, süt fiyatları ve Türkiye’ye etkisi

Matematikte paydayı eşitlemek büyük bir hünerdir. Ekonomide de farklı sistemleri ortak bir ölçekte değerlendirmek benzer bir zorluk taşır. Dünya genelinde ticari standartlar oluşturulmaya çalışılsa da tam anlamıyla bir birlik sağlanabilmiş değil.

Örneğin, ABD hâlâ metrik sistem yerine emperyal birimleri kullanıyor: Metre yerine “foot”, kilo yerine “pound”. Türkiye ise 4 Nisan 1931’de “Ölçüler Kanunu” ile Osmanlı’dan miras kalan “kulaç” ve “okka” gibi ölçüleri terk ederek metrik sisteme geçti. Ancak uluslararası ticarette birim farklılıkları hâlâ karmaşaya yol açıyor.

Ekonominin ortak paydası para birimleri de aynı zorlukları barındırıyor. Her dolar, aynı değerde değildir. Bir para biriminin gücü, ancak karşısındaki para birimine göre anlam taşır. ABD Başkanı Trump, “güçlü ABD Doları” isterken, Yeni Zelanda Merkez Bankası (RBNZ) tam tersi bir politika izliyor: Daha rekabetçi ihracat için “zayıf Kiwi Doları” stratejisi.

Geçen hafta RBNZ, faiz indirim döngüsünde yeni bir adım atarak 50 baz puanlık kesintiye gitti. Ancak, asıl mesaj faiz indirimlerinin süreceği yönündeydi. 2024 yılı başından beri “kiwi” diye bilinen Yeni Zelanda Doları (NZD) yaklaşık yüzde 10 değer kaybetmiş durumda ve bu, bilinçli bir politika tercihi. RBNZ, “kiwi”yi zayıf tutarak süt ürünleri ihracatını artırmayı hedefliyor.

Yeni Zelanda ve küresel süt piyasası

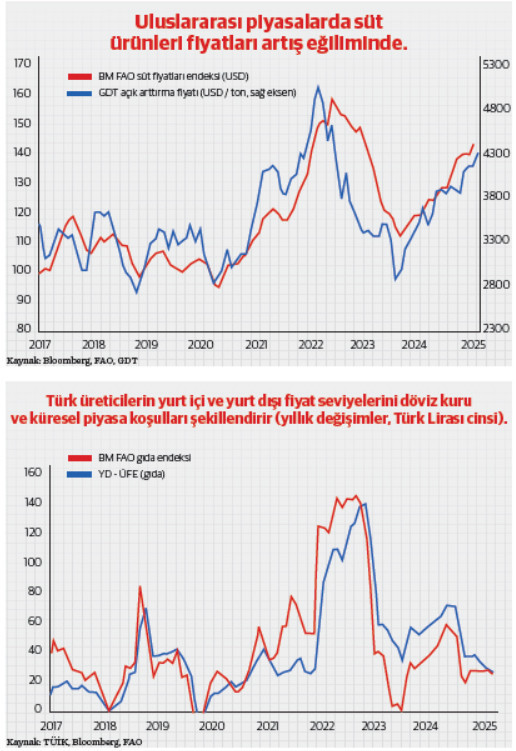

Yeni Zelanda, süt ürünleri ihracatında dünyada ABD ve Avrupa Birliği ile en büyük üç üreticiden biri. Ülkenin süt ihracatının büyük kısmını yönlendiren Fonterra kooperatifi, dünya süt piyasasının en büyük aktörlerinden ve piyasa fiyatlamaları üzerinde önemli etkiye sahip. Küresel süt fiyatlarının ana referansı konumundaki Global Dairy Trade (GDT) açık arttırmaları, süt fiyatlarının yönünü belirlemede kritik bir gösterge niteliğindedir.

Analizlerimizde fırsat buldukça küresel süt fiyatlarındaki artış eğilimini gündeme getirmekteyiz. Birleşmiş Milletler Gıda ve Tarım Örgütü (FAO) endeksinde süt grubu son bir yılda yüzde 20 değer kazandı. Tahıllar aşağı gelip et fiyatları yatay kalırken süt ve sıvı yağ fiyatları arttı.

Fonterra, bu yıl süt katısı fiyatlarının kg başına 10 NZD seviyesinde gerçekleşmesini bekliyor. Güncel fiyat 10,13 NZD. Şu anda NZD / USD kur çaprazı 0,5742 seviyesinden işlem görüyor. Yani süt katısının fiyatı 10 kg başına 58,2 ABD Doları. Avrupa’da çiğ süt kg başına 0,54 euro seviyesinden işlem görüyor. Bunun da karşılığı 1,0458 kur çaprazından 100 kg için 56,5 ABD Doları! Türkiye’de ise Ulusal Süt Konseyi’nin ocak ayı başından itibaren geçerli tavsiye fiyatı litre başına 17,15 TL. Bu da 100 litre için 47 ABD Doları ediyor.

Yağ muhteviyatları nedeniyle süt ürünlerini de standardize edebilmek kolay değildir. Yeni Zelanda’nın zayıf döviz politikası, küresel süt fiyatlarını dengeleyebilir. Ancak küresel enflasyonist baskılar ve girdi maliyetleri hâlâ süt üreticileri için risk teşkil ediyor.

Türkiye için etkileri: Süt fiyatları ve enflasyon

Rusya-Ukrayna savaşının ardından tarımsal girdi maliyetlerinde ciddi artışlar yaşandı. Küresel çapta enerji ve yem fiyatlarının yükselmesiyle, birçok ülkede üreticiler süt ineklerini kesime göndermek zorunda kaldı. Ancak şimdi enerji fiyatları gerilerken, Yeni Zelanda gibi üretici ülkelerde yerel para biriminin değer kaybetmesi süt fiyatlarını daha rekabetçi hale getirebilir.

Türkiye açısından bakıldığında, sürecin iki temel etkisi olabilir:

Dez-enflasyon sürecine katkı: “Güçlü ABD Doları”, gıda fiyatlarının dolar bazında ucuzlayabileceği anlamına geliyor. Emtia, hammadde fiyatları ile ABD Doları arasındaki ters korelasyonun sebebi budur. FAO endeksinde süt grubundaki artışlar yavaşlayabilir. TCMB’nin istikrarlı kur politikası sayesinde yurt içerisinde de TL değer kaybı sınırlı kalacaktır. Bu durumda Süt Konseyi’nden önümüzdeki dönemde mütevazı güncellemeler beklenebilir. Bunun sonucu olarak yılın ilerleyen sürecinde gıda enflasyonunun yüzde 25 ile yüzde 30 bandına doğru çekilmesi öngörülebilir.

Üretici marjları üzerindeki baskı: Küresel süt fiyatlarının baskılandığı senaryoda, Türkiye’de yem ve enerji maliyet enflasyonunun düşüş hızı yetersiz kalırsa, yerli üreticiler kârlılık sorunu yaşayabilir. Son dönemde yem fiyatları ve döviz kuru dengesi yerli üreticiyi baskılarken, uluslararası fiyat seviyeleri yerli üreticilerin rekabet gücünü olumsuz etkileyebilir.

Sonuç: Ortak paydada buluşmak mümkün mü?

Emperyal sistemde dünyadan ayrışsa da ABD’nin kendi doları, küresel paranın ortak paydası. Fiyatları ABD Doları bazında karşılaştırmak gerekiyor. Ortak paydaya alındığında Türkiye’nin yurt dışı ihracat ve ithalat fiyat seviyeleri küresel piyasalarla eşgüdümlü hareket içindedir. Ancak, Türkiye’de yem, enerji, işçilik ve döviz kuru gibi iç dinamikler daha belirleyici rol oynayacak. Küresel fiyatlar düşse bile, yerel üreticilerin maliyet yapısı korunmadıkça tüketiciye yansıyan fiyatlar rahatlamayabilir. Nihayetinde her dolar güçlü bir dolar çıkmayabilir. Türkiye’nin gıda enflasyonunda uluslararası gelişmelerin payı önemli olsa da, asıl belirleyici iç piyasa dinamikleri ve tarım politikalarıdır.