Her 100 TL'lik verginin 67 TL'sini tüketici ödedi

Uygulanan ekonomik program kapsamında geçen yıldan bu yana çeşitli vergi düzenlemelerine gidilirken, esas olarak dar ve sabit gelirlilerden oluşan tüketicilerin vergi yükü giderek ağırlaşıyor. Yeni vergiler ve vergi artırımları ile kamu mali dengelerinde henüz ileri düzeyde bir iyileşme görülmezken, vergide sosyal kesimler arası adaletsizlik ise giderek kronikleşiyor.

Yılın ilk sekiz ayına ilişkin bütçe gerçekleşmeleri vergide adaletsizliğin geçen yıla göre daha da arttığını ortaya koydu. Bu dönemde toplanan her 100 TL verginin 67,20 TL’sini KDV, ÖTV vb. adlar altında tüketiciler, 32,80 TL’sini gelir, kâr ve servet sahipleri ödedi.

Yasal yüklenicisi nihai tüketiciler olan ve devletin başlıca finansman kaynağını oluşturan söz konusu “dolaylı vergiler”deki tahsilat, sekiz aylık dönemlere göre doğrudan vergilere kıyasla çok daha hızlı bir artış gösterdi. Gelir düzeyine bakılmaksızın herkesten aynı tutarda alındığı için vergi adaletini bozan bu vergilerin payı geçen yılın aynı dönemine göre 2,9 puan artarken, gelir vergisi mükellefleri, şirketler ve servet sahiplerinin ödediği tutarın payı 2,6 puan düştü.

Bütçe vergiden, vergi tüketiciden

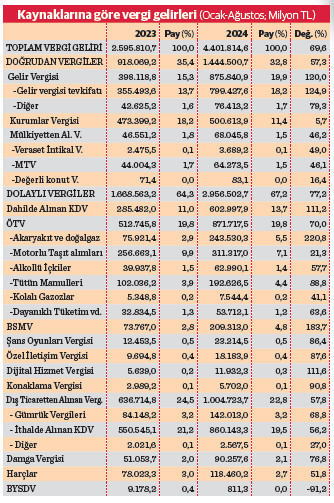

Hazine ve Maliye Bakanlığı’nın açıkladığı verilere göre ocak-ağustos döneminde geçen yılın eş dönemine göre yüzde 75,2 artışla 5 trilyon 253 milyar liraya ulaşan toplam merkezi yönetim bütçe gelirlerinin yaklaşık yüzde 84’lük kısmı vergi tahsilatı yoluyla elde edildi. Bu dönemde kasaya giren vergi geliri yüzde 69,6 artışla 4 trilyon 401,8 milyar lira oldu.

Hazine ve Maliye Bakanlığı’nın açıkladığı verilere göre ocak-ağustos döneminde geçen yılın eş dönemine göre yüzde 75,2 artışla 5 trilyon 253 milyar liraya ulaşan toplam merkezi yönetim bütçe gelirlerinin yaklaşık yüzde 84’lük kısmı vergi tahsilatı yoluyla elde edildi. Bu dönemde kasaya giren vergi geliri yüzde 69,6 artışla 4 trilyon 401,8 milyar lira oldu.

Vergideki artışın genel bütçe gelirlerindekinin altında kalması, doğrudan vergilerden kaynaklandı. Sekiz ayda dolaylı vergi tahsilatı yüzde 77,2 artışla 2 trilyon 956,5 milyar liraya ulaşırken, aynı dönemde 1 trilyon 444,5 milyar lira olarak gerçekleşen doğrudan vergilerdeki artış yüzde 57,3’te kaldı. Böylece doğrudan vergilerin geçen yıl ilk sekiz ayda yüzde 35,4 olan pastadaki payı bu yıl yüzde 32,8’e geriledi; dolaylı vergilerin payı yüzde 64,3’ten yüzde 67,2’ye yükseldi.

KDV, toplam doğrudan vergiden fazla

Dolaylı vergiler içinde en yaygını olan dahilde ve ithalde alınan Katma Değer Vergisinde (KDV) sekiz aylık tahsilatın toplam tutarı, gelir ve kurumlar vergisi ile mülkiyetten alınan vergilerin oluşturduğu doğrudan vergilerden elde edilen toplam geliri aştı.

Ocak-ağustos döneminde dahilde üretilen mallar için 603 milyar, ithal ürünlere de 860,1 milyar lira tutarında KDV ödendi. Böylece toplam KDV tahsilatı 1 trilyon 463,1 milyar liraya ulaşarak vergi pastasının üçte birini oluşturdu. Geçen yılın aynı dönemine göre dahilde KDV tahsilatında yüzde 111,2, ithalden alınan KDV’de yüzde 56,2 artış yaşandı.

Akaryakıttan alınan ÖTV’de rekor artış

Yılın ilk sekiz ayında ÖTV tahsilatı geçen yılın aynı dönemine göre yüzde 70 artışla 871,7 milyar liraya ulaştı ve toplam vergi gelirinin yaklaşık beşte birini oluşturdu. ÖTV tahsilatı tek başına, ülke genelinde tahsil edilen toplam gelir vergisi ile yaklaşık başa baş olurken, kurumlar vergisindeki tahsilatın ise çok üzerinde gerçekleşti.

ÖTV gelirinin en büyük bölümünü oluşturan sıfır motorlu taşıt satışlarından alınan ÖTV’de ilk sekiz aydaki tahsilat, bu piyasadaki yavaşlama dolayısıyla yüzde 21,3’lük düşük artışına rağmen 311,3 milyar lira oldu. Benzin, mazot gibi akaryakıtlar ile doğal gazdan alınan ÖTV’de ise sekiz aylık tahsilat yüzde 220,8’lik rekor artışla 243,5 milyar liraya ulaştı. Aynı dönemde tütün mamulleri tüketenler geçen yıla göre yüzde 88,8 daha fazla olmak üzere 192,6 milyar lira ÖTV ödedi. Sekiz ayda alkollü içki tüketiminden 63 milyar, kolalı gazoz tüketiminden 7,5 milyar lira ÖTV geliri elde edildi. Dayanıklı tüketim malları ile diğer ürünlerin satışından elde edilen toplam ÖTV geliri de 53,7 milyar lira oldu.

BSMV’de iki kata yakın artış

Ocak-ağustos döneminde diğer dolaylı vergilerden, Banka ve Sigorta Muameleleri Vergisi’nde (BSMV) 183,7 milyar, ehliyet, pasaport gibi resmi evraktan alınan harçlardan 118,5 milyar, Damga Vergisi’nde 90,3 milyar, Şans Oyunları Vergisi’nde 23,2 milyar, Özel İletişim Vergisi’nde 18,2 milyar, dijital hizmet vergisinde 11,9 milyar, Konaklama Vergisi’nde 5,7 milyar liralık tahsilat gerçekleşti. İthal ürünlerden sekiz ayda alınan 142 milyar liralık Gümrük Vergisi de nihai tüketiciye yansıdı.

Geçen yılın eş dönemine göre BSMV’de yüzde 183,7, Dijital Hizmet Vergisi’nde yüzde 111,6, Konaklama Vergisi’nde yüzde 90,8, Özel İletişim Vergisinde yüzde 87,6, Şans Oyunları Vergisinde yüzde 86,4, Damga Vergisinde yüzde 76,8, Gümrük Vergisinde yüzde 68,8, toplam harç gelirinde yüzde 51,8 artış yaşandı.

Gelir vergisinde şampiyon ücretliler

Doğrudan vergiler kapsamında ise Gelir Vergisi mükelleflerinden yapılan tahsilat sekiz ayda yüzde 124,9 artışla 875,8 milyar lira oldu ve toplam pastanın beşte birini oluşturdu. Ancak bunun 799,4 milyar lira ile tamamına yakınını, memur maaşları ve özel sektör çalışanlarının ücretleri üzerinden kaynağından yapılan Gelir Vergisi Tevkifatı oluşturdu.

Ticari kazanç, zirai kazanç, serbest meslek kazancı, menkul sermaye iradı ve gayrimenkul sermaye iradı elde edenlerden beyana dayalı, basit usulde ve geçici nitelikte tahsil edilen toplam Gelir Vergisi geliri ise sadece 76,4 milyar lira oldu ve bunun bütçedeki payı sadece yüzde 1,7 düzeyinde.

Kurumlarda artış sadece yüzde 5,7

Doğrudan vergilerden Kurumlar Vergisinde sekiz ayda 500,6 milyar liralık tahsilat gerçekleştirilirken geçen yıla göre artış sadece yüzde 5,7 oldu. Kurumlar Vergisi tahsilatının toplam pastadaki payı sekiz aylık dönemlere göre yüzde 18,2’den yüzde 11,4’e indi. Bu verginin mükelleflerini, anonim, limitet ve komandit niteliğinde kurulmuş sermaye şirketleri ile kooperatifler, iktisadi kamu kuruluşları, yabancı iktisadi kamu kuruluşları, dernek veya vakıflara ait iktisadi işletmeler ve iş ortaklıkları oluşturuyor.

Doğrudan vergiler kapsamında yer alan ve sahip olunan araçlar için ödenen Motorlu Taşıtlar Vergisinde sekiz aylık tahsilat yüzde 46,1 artışla 64,3 milyar lira oldu. Yine mülkiyet üzerinden alınan doğrudan vergilerden Veraset ve İntikal Vergisinde sekiz ayda sadece 3,7 milyar lira vergi alınırken, Değerli Konut Vergisinde tahsilat 83,1 milyon lira ile sembolik kaldı.

Dolaylı vergi ile vergi adaleti ilişkisi

Bir gerçek ya da tüzel kişinin geliri veya sermayesi üzerinden değil, kişilerin mal ve hizmet tüketimi üzerinden alınan vergi türüne “dolaylı vergi” deniyor. İlk sekiz ayda yüzde 32,8’e yüzde 67,2 şeklinde oluşan doğrudan-dolaylı dengesi, vergi sisteminin esas olarak tüketimden alınan dolaylı vergilere dayandığını gösteriyor.

Fiyatın içinde yer alan ve tüketim harcaması yapıldığı anda ödenen dolaylı vergiler, idare açısından oldukça işlevsel. Bireyler harcama yaptığında fiyatın içindeki KDV ve ÖTV gibi vergileri de eş zamanlı ödüyor. Böylece fiyatın içine gizlendiği için “vergiye direnç” kırılmış oluyor. Vergi idaresi satıcıdan ücretsiz tahsildar olarak yararlanmış oluyor. İdare adına topladığı vergileri belirli bir takvime göre idareye aktaran satıcı ise aktaracağı süre içinde bunu işletme sermayesi olarak kullanıyor.

Ancak bu yönleri nedeniyle kamu otoritesince tercih edilen dolaylı vergiler, kazançla değil harcamayla orantılı olduğu için adaletsizliğe yol açıyor. Bireylerde gelir arttıkça harcama azalıp, tasarruf artarken, dar ve sabit gelirli kesimin harcamasının gelirine oranı yüksek gelirliye göre çok daha yukarılarda bulunuyor. Her ikisi de aynı mala aynı miktarda dolaylı vergi ödese bile düşük gelirli oransal olarak daha fazla ödemiş oluyor. Başka deyişle dolaylı vergilerin ağırlıkta olması, düşük gelirli kesimden nispi olarak daha çok vergi alınması anlamına geliyor.