Hani faizler düşecekti?

Ekonomide emir demiri kesse... Lafla peynir gemisi yürüse... “Olacak” denilenler, anında gerçekleşiverse... Hayat ne kolay olurdu.

Örneğin faiz yüksek mi, düşmesini mi istiyoruz; “Düşecek” dedik mi bunu bir anda sağlayabilirdik.

Ama ekonomi bu, söz dinlemiyor! Emir demiri biraz keser gibi oluyor, ama kesmiyor.

Faiz yüksek, tamam; düşmesini istiyoruz, gayet normal; ama bu “Faiz düşmeli” ya da “Düşecek” demekle olmuyor işte.

Olmadı da nitekim. Geçen yılın sonbahar aylarında son yılların zirvesine çıkan faiz oranları ekonominin biraz normalleşir gibi olmasıyla gerilemeye başlamıştı. Ama inilen oranlar bile hala çok yüksekti. Doğal olarak daha da düşük faizler görmek istiyorduk.

Ama biz faizin ne olduğunda bile anlaşabilmiş, görüş birliği sağlayabilmiş değiliz ki faizin nasıl gerileyeceği konusunda ayakları yere sağlam basan bir tutumumuz olabilsin.

Sanıyoruz ki faiz, “Düşecek” dedik mi düşecek! Keşke o kadar kolay olsaydı.

Düşüş bir yana artış var

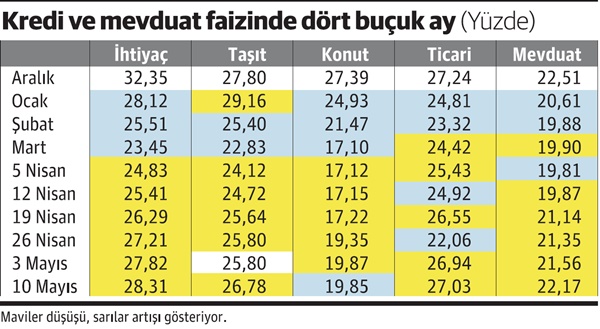

Geçen yıl sonundan 10 Mayıs’a kadar olan döneme bakıyoruz; mart sonunda dip oranlar görülmüş. Yılın ilk üç ayında gerileyen faiz, nisanla birlikte yeniden artış eğilimine girmiş.

İhtiyaç, taşıt ve konut kredisi ile ticari kredi faiz oranı ve tüm mevduatın ortalamasını gösteren faiz oranı 10 Mayıs itibarıyla her ne kadar geçen yıl sonundaki düzeyin altındaysa da marta kadar bir iniş yaşandığı, nisanla birlikte yeniden yükseliş başladığı çok açık biçimde gözlenebiliyor.

Yani faizde dört buçuk aya yaklaşan bu dönemde bir “V” oluştuğunu söylemek mümkün.

Artışın gerekçesi ne?

Son aylarda birçok mal ve hizmetin fiyatında adı konmamış bir narh uygulandığı biliniyor. Buna mevduat faizinin dahil olduğu da sır değil. Bankaların mevduat faizini belli bir düzeyin üstüne çıkarmaması, en nazik şekilde ifade edersek, rica edildi. Bankalar da buna uydu.

Ama bir yere kadar! Mevduat faizini ekonominin gereklerinden öte bir noktada tuttuğunuz zaman mevduat çekilişi yaşanması, dövize yönelme gibi bir dizi olumsuzluğu da göğüsleyebilmeniz gerekir.

Ayrıca bir yandan mevduat faizini belli bir düzeyde tutmaya çalışıp, diğer yandan da vatandaşın dövize yönelmesini engellemek için çaba göstermeye gayret etmek... Biraz çelişki olmuyor mu?

Mevduat faizi üstündeki baskı kaldırılınca oranlar yukarı döndü ve ortalama faiz bir buçuk aya yakın sürede 2 puandan fazla arttı.

Hemen hemen aynı durum kredi faizinde de söz konusu. En düşük düzeye inilen mart sonundaki oranlar bile aslında yüksekti. Şimdi, 10 Mayıs itibarıyla daha yüksek oranlarla karşı karşıyayız. Taşıt kredisi ile ticari kredi faizlerinde geçen yıl sonundaki oranlar yakalandı bile.

İstanbul seçiminin etkisi var mı?

İstanbul seçim sonucunun uzun süre belirsizliğini koruması faizler üstünde olumsuz bir etkiye yol açmış mıdır, kesin bir yargıda bulunmak zor. Bunu ölçmek zor çünkü.

Ama bu belirsizliğin faizleri olumlu etkilemediği tabii ki ortada. Etki, olsa olsa olumsuz yönde, faizleri yukarı itecek yönde olmuştur.

YSK, İstanbul’da seçimin tekrarına ilişkin kararını 6 Mayıs’ta açıkladı. Faizde henüz 10 Mayıs verilerine sahibiz. Dolayısıyla seçimin tekrarına ilişkin kararın faizlere nasıl etki ettiğini bu hafta sonu açıklanacak 17 Mayıs verilerinde daha somut olarak görebileceğiz.