Gümrük uygulamalarında IATA tarifesi sorunu çözüldü

Gümrük ve Ticaret Bakanlığı tarafından 2018 yılı Mart ayına ilişkin geçici dış ticaret verileri açıklandı. Yazıya başlamadan kısaca bu verilere değinelim. İhracat geçen yılın aynı ayına göre % 8,01 artarak 15,6 milyar dolar oldu. Bu rakam ile Cumhuriyet tarihi rekoru kırıldı. 2018 yılının ilk çeyreğinde ise ihracat geçen yılın aynı dönemine göre % 9,10 artarak 41 milyar 220 milyon dolara ulaştı. İthalat ise % 12,77 artarak 21 milyar 421 milyon dolar oldu. İhracattaki artış ithalattaki artışın altında gerçekleşti. Diğer bir deyişle, dış ticaret hacmi geçen yılın aynı ayına göre % 10,71 arttı ama bu artışın asıl kaynağını ithalat oluşturdu.

Dış ticaret verilerinin açıklandığı hafta öncesi Başbakan Yardımcısı Mehmet Şimşek EY tarafından organize edilen “Yılın Girişimcisi Programı 2018 / Entrepreneur of The Year (EoY) 2018 Ödül Töreni ve Gala Yemeği”ne katıldı. Şimşek, dış ticaret açığının aslında görünenden daha az olduğunu ifade ederken, özellikle ithalatta uygulanan gözetim uygulamalarının ithalatı olması gerekenden daha yüksek gösterdiğini dile getirdi.

Dış ticaret verilerinin, ithalat beyannamesindeki “istatistiki kıymet” esas alınarak hesaplanıyor olması ve bu tutarın içinde yerli üreticiyi korumak kaygısı ile getirilen gözetim gibi uygulamaların da yer alması bu açıklamanın doğruluğuna işaret ediyor. Ancak gözetim uygulaması, maliyetler ve dış ticaret rakamlarına ilerleyen süreçte daha detaylı bakmak faydalı olacaktır.

Bugün ele alacağımız konu, hem fazla ithalat vergisi ödenmesine hem yukarıda bahsedilen konu gibi dış ticaret rakamlarının artmasına neden olan hava taşımacılığındaki emsal navlun uygulamasında yaşanan olumlu gelişme.

Emsal “Navlun Farkı” Uygulaması nedir?

Hava kargo taşımacılığında IATA (Uluslararası Hava Taşıma Birliği – International Air Transport Association) kurallarına göre benimsenen taşıma tarifesi temel alınarak “emsal bir taşıma bedeli uygulaması” yapılıyordu.. IATA kuralları çerçevesinde belirlenen ücret tarifesinden daha düşük bir taşıma bedeli havayolu şirketine ödense ve bir fatura ile bu ödeme tevsik edilse bile, gümrük idaresi bu ödeme bedelini kabul etmeyip daha yüksek olan IATA’da belirtilen emsal bedeli dikkate alıyordu.

Ayrıca, gümrük idaresi emsal navlun tutarı ile gerçekleşen navlun faturası arasında fark olması halinde ek vergi ile beraber bu verginin 3 katı idari para cezası uyguluyordu. Bir idari ceza ile karşılaşmamak için de şirketler fiilen daha düşük bir navlun bedeli ödemiş olsalar bile IATA tarifesini esas alarak aradaki farkı gümrük kıymetine ekliyor ve ilave vergi ödemeye razı oluyordu.

Bu uygulama aynı zamanda gümrük tekniğine de aykırılık teşkil ediyor. Çünkü gümrük kıymetinin belirlenmesinde keyfi veya fiktif kıymetlerin esas alınmaması gerekir. Gümrük kıymeti, Gümrük Kanunu’nda açıkça belirtilen usul ve esaslar ile belirlenmelidir. Emsal navlun uygulamasına ilişkin düzenlemede, ithalat işlemleri sırasında taşıma belgesinin ibraz edilememesi durumunda FOB bedelin %10’unun emsal navlun bedeli olarak dikkate alınabileceği belirtiliyor.

Yeni düzenleme ne anlama geliyor?

Gümrükler Genel Müdürlüğü tarafından havayolu taşımacılığında navlun beyanına ilişkin 2018/7 sayılı genelge yayımlandı. Bu düzenleme ile hava taşımacılığında düzenlenen konşimentolarla ilgili olarak, gümrük kıymetinin belirlenmesinde ara konşimento ve buna ilişkin faturada belirtilen tutar dikkate alınarak işlem yapılacak.

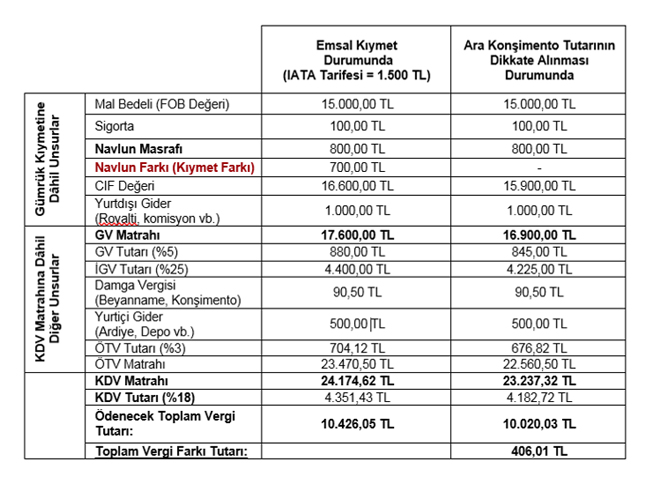

Bunun anlamı, yukarıda bahsettiğimiz emsal navlun uygulamasına artık son verildiğidir. Eski uygulama ile yeni uygulama arasındaki temel farklılığı aşağıdaki tabloda görebiliriz:

Örnekten hareketle, hava kargo taşımacılığı yapan bir şirket toplamda 406,01.-TL daha az ithalat vergisi ödeyecek. Ayrıca, yukarıdaki örnekte özellikle ithalat vergilerine de yer verdik. Bunun nedeni, 10 yıl öncesine göre ithalat vergilerindeki ciddi bir artış olması. Dolayısıyla bu gibi düzenlemeler eskiye göre şirketleri daha fazla etkiliyor.

Örnekten hareketle, hava kargo taşımacılığı yapan bir şirket toplamda 406,01.-TL daha az ithalat vergisi ödeyecek. Ayrıca, yukarıdaki örnekte özellikle ithalat vergilerine de yer verdik. Bunun nedeni, 10 yıl öncesine göre ithalat vergilerindeki ciddi bir artış olması. Dolayısıyla bu gibi düzenlemeler eskiye göre şirketleri daha fazla etkiliyor.

Ne yapılmalı?

Öncelikle hukuksal açıdan bir karşılığı olmayan bu uygulamanın kaldırılması gümrük idaresine ve uygulamalarına olan güveni arttırır nitelikte. Öngörülebilir ve şeffaf bir gümrükleme modeli dış ticaretteki tüm paydaşların ortak arzusu. Bu gibi gümrük tekniği ile bağdaşmayan düzenlemelerin kaldırılması bu amaca hizmet ettiği aşikar. Bu nedenle gümrük idaresini bu düzenlemeden dolayı tebrik etmek gerekir. Ancak bu düzenleme ile sınırlı kalmayıp referans fiyat, Petkim fiyatları gibi emsal kıymet uygulamalarının da tekrar gözden geçirilmesi gerekir.