Güçlü talep görünümü, yavaşlama söylemini zorluyor

Geçtiğimiz yılın son çeyreğinde hem büyümenin hızlanması hem de büyüme kompozisyonunda iç talebin payının artması, orta vadeli enflasyon görünümü açısından riskleri artırmıştı.

Ocak ayına ilişkin sektörel büyüme göstergeleri, yılın başında da talep koşullarının güçlü seyrettiğine işaret ediyor. Kredi kartı harcama verileri şubat ayında kısmi bir yavaşlama sinyali verse de, TCMB’nin Enflasyon Raporu’ndaki çıktı açığı projeksiyonlarının ima ettiği düzeyde bir talep zayıflaması gerçekleşmeyecek gibi görünüyor.

İlk çeyrekte potansiyel üstü büyümeye doğru

Ocak ayında perakende ticaret hacmi aylık bazda yüzde 2 artarak büyüme eğilimini korudu. Yıllık bazda ise perakende ticaret hacmindeki büyüme oranı yüzde 12.5 seviyesinde gerçekleşti. Reel tüketim harcamalarının öncü göstergesi olan perakende ticaret hacmi, son sekiz aydır kesintisiz artış gösteriyor.

Hizmet Üretim Endeksi, ocak ayında mevsim ve takvim etkilerinden arındırılmış olarak aylık yüzde 2.5 oranında arttı. Endeksin yıllık büyüme oranı, önceki ayki yüzde 2.6 seviyesinden yüzde 6.0’ya yükseldi.

İnşaat Üretim Endeksi, ocak ayında mevsim ve takvim etkilerinden arındırılmış olarak aylık bazda yüzde 5.5, yıllık bazda ise yüzde 15.5 artarak güçlü eğilimini korudu.

Diğer taraftan, sanayi üretim endeksi mevsim ve takvim etkilerinden arındırılmış verilere göre ocak ayında aylık bazda yüzde 2.3 gerileyerek, aralık ayındaki güçlü yüzde 5.0’lik artışı kısmen tersine çevirdi. Yıllık bazda ise takvim etkilerinden arındırılmış büyüme hızı yüzde 7.0’den yüzde 1.2’ye keskin bir şekilde yavaşladı. Aralık ayındaki güçlü artış elektronik ve “diğer ulaşım araçları” (İHA gibi askeri ekipman) üretiminden kaynaklanmıştı. Ocak ayında ise bu etkinin tersine dönmesi, sanayi üretimindeki aylık daralmanın ana nedeni oldu.

Ocak ayındaki endeks seviyeleri korunursa, yılın ilk çeyreğinde perakende sektöründe yüzde 3.1, hizmetlerde yüzde 3.3, inşaat sektöründe yüzde 11, sanayide ise yüzde 1.8 oranında büyüme gerçekleşeceği görülmektedir. Bu durum, çeyreklik GSYH büyümesini yüzde 1 civarındaki potansiyel büyüme hızının üzerine taşıyarak, son çeyrekteki yüzde 1.7’lik büyümenin ardından ikinci kez potansiyel üstü bir büyümeye işaret edecektir.

Kredilerde daha önlem gerekir mi?

TCMB, 6 Mart’taki PPK toplantı metninde, “Yurt içi talep dördüncü çeyrekte öngörülenin üzerinde olmakla birlikte, enflasyondaki düşüşü destekleyici seviyelerde seyretmiştir. Öncü veriler bu destekleyici görünümün yılın ilk çeyreğinde de sürdüğünü ima etmektedir” ifadesini kullanmıştı.

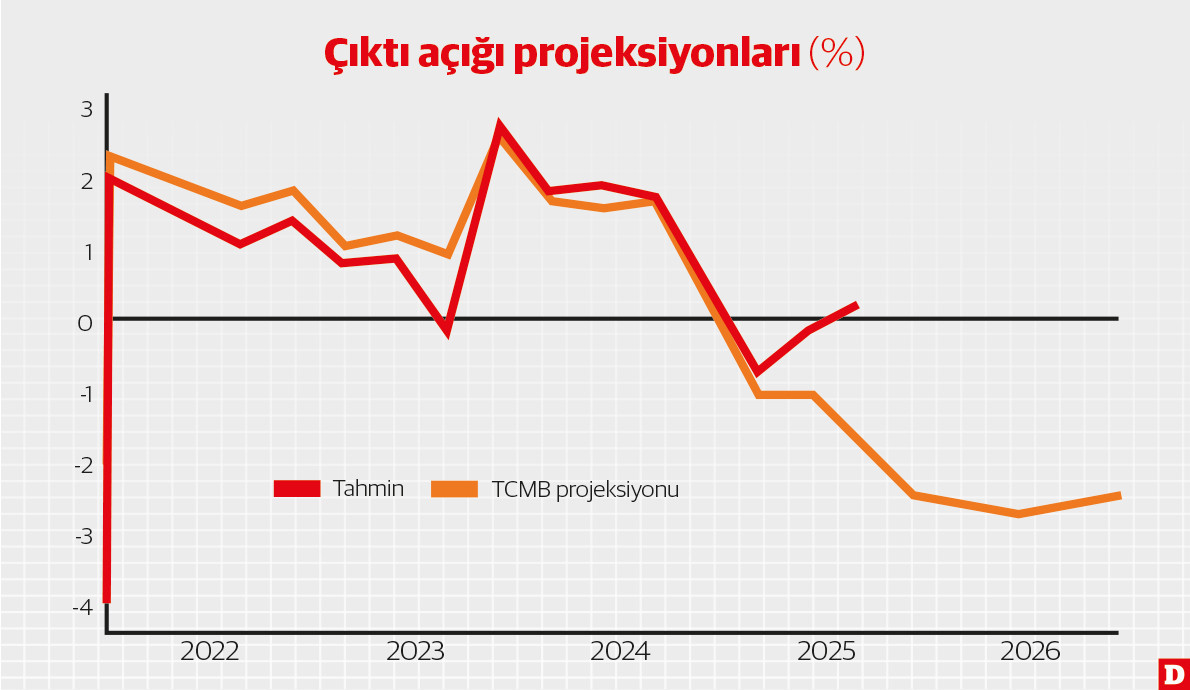

Burada TCMB’nin “destekleyici seviyeler” ile kastettiği, ekonomik aktivitenin dördüncü çeyrekteki güçlü görünüme rağmen hâlâ potansiyelin altında seyrettiğidir. Grafikte görüldüğü üzere, bizim projeksiyonlarımız TCMB’nin son Enflasyon Raporu’ndaki tahminlerin oldukça üzerinde olsa da, hâlâ potansiyelin hafif altında bir çıktı seviyesine işaret ediyor.

Ancak, ilk çeyrekte yukarıda bahsettiğimiz öncü göstergeler doğrultusunda çeyreklik büyüme yüzde 1.5 veya üzerinde gerçekleşirse, üretim seviyesi potansiyelin üzerine çıkacaktır. Bu durumda, TCMB’nin söylemini değiştirmesi ve para politikasını buna uygun şekilde ayarlaması gerekebilir. İlk akla gelen adım, kredi büyüme sınırlarını aşağı çekmek olacaktır.

Ayrıca, TCMB son PPK toplantısında “Kurul, politika faizine ilişkin atılacak adımları enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla belirleyecektir” ifadesini kullanmıştı. Bu çerçevede, makro ihtiyati önlemler kapsamında politika faizindeki indirim hızının yavaşlatılması veya durdurulması da gündeme gelebilir.

Çıktı açığı yine yukarı revize edilecek

Bir süre daha verileri gözlemlemek gerekecek. Kredi kartı harcama verilerini enflasyondan ve mevsimsel etkilerden arındırarak oluşturduğumuz öncü göstergemiz, reel tüketim harcamalarının şubat ayında bir miktar zayıfladığına işaret ediyor. Bu zayıflama mart ayında da devam ederse, ilk çeyrek büyümesi daha sınırlı kalabilir ve TCMB’nin mevcut söylemini korumasına zemin hazırlayabilir.

Bununla birlikte, TCMB’nin Enflasyon Raporu projeksiyonlarında öngörüldüğü gibi önümüzdeki dönemde yüzde 3’lere ulaşan bir çıktı açığı görünümü oluşması pek olası gözükmüyor. Bu çerçevede, sonraki enflasyon raporunda enflasyon tahminleri üzerinde bu kanaldan yukarı yönlü bir riskin belirginleşmesi muhtemeldir.

Bu riski göz önünde bulunduran TCMB, son PPK toplantısının ayrıntılı özetlerinde, “Para politikası duruşunun kredi ve mevduat piyasaları ile iç talep üzerindeki etkileri yakından izlenmektedir” ifadesine tek bir paragraf olarak yer vermiştir. Alışılmadık şekilde bağımsız bir paragraf olarak vurgulanan bu ifade, TCMB’nin kredi büyümesi ve talep görünümündeki gidişattan memnun olmadığına işaret ediyor.