Gözler kredi musluklarının açılmasında

Parasal sıkılaştırmanın etkisiyle, ekonominin hem tüketim hem üretim ayağında finansmana erişimin kısıldığı son bir yılda bankacılık sektörü kredi hacmi reel bazda yüzde 8’e yakın daralırken, Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) ve Merkez Bankası’nın tüketici kredilerinde bankaların elini rahatlatıcı nitelikteki son düzenlemeleri üzerine gözler bu alana çevrildi.

Ekonomi yönetiminde geçen yılki görev değişiminin ardından enflasyonla mücadele hedefiyle başlatılan “sıkı para” politikası kapsamında iç talebi kontrol/ekonomiyi soğutma amacıyla “seçici kredi ve miktarsal sıkılaştırma” gibi önlemler kademeli olarak devreye girmişti.

Bu süreçte ekonominin üretim ve tüketim ayaklarındaki genel daralma ile reel kredi daralması paralel seyir izledi. Son bir yılda hem konut, taşıt, ihtiyaç gibi kredilerle tüketicilerin hem de ekonominin üretim ayağını oluşturan imalat sanayii, madencilik, tarım, inşaat, ticaret gibi mal ve hizmet üreten sektörlerin finansmana erişimi reel bazda önemli oranda kısılırken, sanayi ve hizmet sektörlerinde bunun tek istisnası faktoring, leasing, varlık yönetim, risk sermayesi şirketleri, menkul kıymet ve gayrimenkul yatırım ortaklıkları, sigorta şirketleri ve aracı kurumları kapsayan “finansal aracılık” sektörü oldu.

Bu arada tüketici kredisi koşullarının zorlaşması üzerine yurttaşların giderek artan oranda başvurduğu kredi kartları ile yapılan borcun bakiyesi de son bir yılda enflasyonun üzerinde artmaya devam etti.

İmalat sanayiinde durum

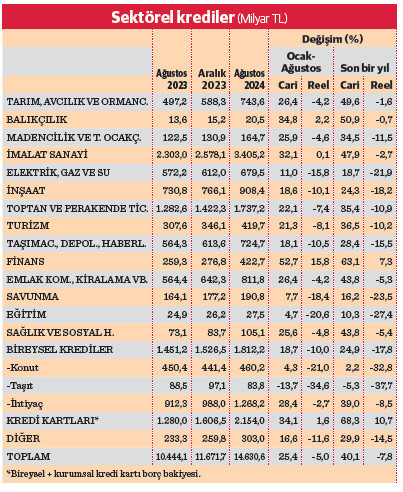

BDDK verilerine göre, bankacılık sektörü toplam kredi hacmi ocak-ağustos döneminde cari olarak yüzde 25,4’le enflasyonun altındaki bir artışla 14 trilyon 630,6 milyar liraya yükseldi. Türkiye İstatistik Kurumu’nun (TÜİK) Tüketici fiyat endeksi (TÜFE) bazında yüzde 31,94 olarak gerçekleşen sekiz aylık enflasyondan arındırıldığında, toplam kredi hacminin bu dönemde reel olarak yüzde 5 daraldığı belirlendi. Ağustos sonu itibarıyla son bir yılda da toplam kredi hacminde reel bazda daralma yaşandı. TÜFE bazında yıllık enflasyonun ağustos sonunda yüzde 51,97’ye gerilemesine rağmen, aynı dönemde toplam kredi hacmi cari olarak yüzde 40,1’le bunun çok altında bir büyüme kaydetti. Cari artışı enflasyonla indirgendiğinde kredi hacminde son bir yılda reel olarak yüzde 7,8 oranında daralma yaşandığı belirlendi.

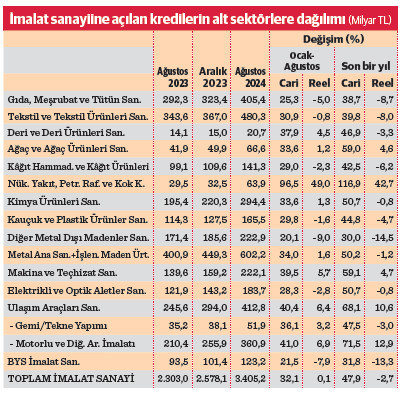

Çok sayıdaki alt sektörü, üretim hacmi, yatırımları, milli gelire katkısı ile en önemli sektör sayılan ve toplam pastada en büyük paya sahip olan imalat sanayiinin kredi hacmi son bir yılda cari olarak yüzde 47,9’la enflasyonun altında bir genişleme kaydederek 3 trilyon 405,2 milyar lira oldu.

Çok sayıdaki alt sektörü, üretim hacmi, yatırımları, milli gelire katkısı ile en önemli sektör sayılan ve toplam pastada en büyük paya sahip olan imalat sanayiinin kredi hacmi son bir yılda cari olarak yüzde 47,9’la enflasyonun altında bir genişleme kaydederek 3 trilyon 405,2 milyar lira oldu.

Enflasyondan arındırıldığında, imalat sanayiinin kredi hacminde reel bazda yüzde 2,7 oranında bir daralma olduğu görüldü.

Son bir yılda imalat sanayii alt sektörlerinin çoğunun kredi hacimleri reel olarak daralırken, bazı alt sektörlerde ise reel genişleme yaşandı. Metal ana sanayii ağustos sonu itibarıyla 602,2 milyar liralık kredi hacmi ile en büyük paya sahip olurken, bu alt sektörün kredi bakiyesi son bir yılda reel olarak yüzde 1,2 daraldı. Kredi hacmi büyüklüğünde 480,3 milyar lira ile ikinci sırada yer alan tekstilde ise son bir yıldaki reel daralma yüzde 8 oldu.

Toplamda küçük paya sahip olan nükleer yakıt, petrol rafineri ve kok kömürü üretimi alt sektörü, son bir yılda yüzde 42,7 oranı ile kredi hacmi reel bazda en fazla büyüyen alt sektör oldu. Bunu yüzde 12,9 reel büyüme ile motorlu araçlar, yüzde 4,7 ile makine ve teçhizat sanayii, yüzde 4,6 ile ağaç ürünleri izledi. Reel bazda en fazla daralma ise yüzde 14,5’le diğer metal dışı madenler sanayii alt sektöründe yaşandı. Bunu yüzde 8,7 reel daralma ile gıda sektörü izledi. Son bir yılda reel olarak kâğıt sektörünün kredi hacmi yüzde 6,2, kauçuk ve plastik sektörünün yüzde 4,7, deri sektörünün yüzde 3,3, elektrikli ve optik aletler sektörünün kredi hacmi de yüzde 0,8 daraldı.

Ticaretin finansmana erişimi de kısıldı

Bankacılık sektörü toplam kredi hacimde imalattan sonra en büyük paya sahip sektör olan toptan ve perakende ticaretin kredi hacmi son bir yılda yüzde 35,4 cari artışla 1 trilyon 737,2 milyar liraya çıkarken, reel bazda ise yüzde 10,9 daralmış oldu. Bu kapsamda ağustos sonu itibarıyla toptan ticaret ve komisyonculuk alt sektörlerinin kredi hacmi 1 trilyon 13 milyar, perakende ticaret ve komisyonculuk alt sektörünün 416,2 milyar ve motorlu araçlar ve yakıtlarının perakende satışı alt sektörünün kredi bakiyesi de 308 milyar lira olarak gerçekleşti.

Bireysel krediler de dahil bankacılık sektörünün toplam kredi hacminin yüzde 23,3’ünü imalat sanayiine açılan tutar oluştururken, toptan ve perakende ticaret yüzde 11,9’la ikinci sırada geliyor. Buna göre tüm kredilerin yüzde 35,5’i bu iki ana sektöre açılmış bulunuyor.

Diğer ana sektörlerde de daralma var

Ağustos sonu itibarıyla inşaat sektörü 908,4 milyar, emlak komisyonculuğu, işletmecilik faaliyetleri sektörü 811,8 milyar, tarım 743,6 milyar, taşımacılık, depolama ve haberleşme 724,7 milyar, elektrik, gaz ve su sektörü 679,5 milyar, turizm 419,7 milyar, savunma 190,8 milyar, madencilik ve taş ocakçılığı 164,7 milyar, sağlık sektörü 105,1 milyar, eğitim sektörü 27,5 milyar ve balıkçılık 20,5 milyar liralık kredi hacmine sahip bulunuyor. Son bir yılda kredi hacimleri reel olarak eğitimde yüzde 27,4, savunma sanayiinde yüzde 23,5, elektrik, gaz ve suda yüzde 21,9, inşaatta yüzde 18,2, taşımacılık, depolama, haberleşmede yüzde 15,5, madencilikte yüzde 11,5, turizmde yüzde 10,2, emlak komisyonculuğu, sağlıkta yüzde 5,4, kiralama faaliyetlerinde yüzde 5,3, tarımda yüzde 1,6 daraldı.

Kaynağa erişimi artan tek sektör

Finansal aracılık sektörüne kullandırılan kredilerin hacmi ise son bir yılda cari olarak yüzde 63,1’le enflasyonun oldukça üstünde bir artış kaydederek 422,7 milyar liraya ulaştı. Bu artışın yüzde 52,7’lik kısmı bu yılın ilk sekiz ayında gerçekleşti. Enflasyonla indirgendiğinde sektörün kredi hacminde bu yıl ilk sekiz ayda yüzde 15,8, son bir yılda ise yüzde 7,3 oranında bir reel genişleme olduğu belirlendi. Buna göre finansal kaynaklara erişimi giderek artan finansal aracılık sektörü, son bir yılda kredi hacmi reel bazda genişleyen tek ana sektör oldu.

Sektörün ağustos sonu itibarıyla söz konusu kredi hacminin 263,3 milyarını, yatırım ve kalkınma bankaları, sigorta kurumları, yatırım ortaklıkları ve yatırım fonları, faktoring, finansal kiralama, finansman, varlık yönetim ve risk sermayesi şirketlerinden oluşan “parasal kurumlar”a açılan krediler oluşturdu.

Aracı kurumlar, menkul kıymet yatırım ortaklığı, gayrimenkul yatırım ortaklığı ve risk sermayesi yatırım ortaklığı gibi diğer finansal aracıların kredi hacmi 181,5 milyar, isteğe bağlı sigorta ve emeklilik hizmetleri veren firmalara açılan krediler 9,3 milyar, diğer finansal aracılık kuruluşlarına açılan krediler de 7,7 milyar lira oldu.

Bireysel kredilerde sert daralma

Tüketici kredilerinin hacminde reel bazda sert daralma yaşanırken, kart borçlarındaki büyüme ise hız kesti. Son bir yılda cari olarak ihtiyaç kredileri yüzde 39 artışla 1 trilyon 268,2 milyar, konut kredileri de sadece yüzde 2,2’lik cari artışla 460,2 milyar lira olurken, taşıt kredileri ise cari olarak yüzde 5,3 azalarak 83,8 milyar liraya geriledi.

Böylece tüketici kredilerinin toplam hacmi yüzde 24,9’luk bir cari büyümeyle 1 trilyon 812,2 milyar liraya çıktı. Enflasyonla indirgendiğinde ise son bir yılda konut kredilerinde yüzde 32,8, taşıt kredilerinde yüzde 37,7, ihtiyaç kredilerinde yüzde 8,5, toplam tüketici kredisi hacminde yüzde 17,8 oranında reel daralma olduğu görüldü.

Buna karşılık bireysel ve kurumsal kredi kartı kullanımı yoluyla oluşan borç bakiyesi bu dönemde yüzde 68,4’le enflasyonun üzerinde artarak 2 trilyon 154 milyar liraya ulaştı. Enflasyondan arındırıldığında kredi kartı borçlarındaki reel büyüme yüzde 10,7 olarak bulundu. Ancak söz konusu borçlarda bu yıl ilk sekiz ay itibarıyla cari olarak 34,1, reel bazda yüzde 1,6’de kalan büyüme, önceki dönemlere göre kart borçlarındaki cari büyümenin belirgin biçimde hız kestiği, reel genişlemenin sıfıra yaklaştığına işaret etti.

Kredilerde canlanma beklentisi

Parasal sıkılaştırmanın etkisiyle kredilerdeki artış hızının enflasyonun altında kalması, başka deyişle reel bazda yaşanan daralma hem tüketim hem üretim üzerinde baskı yarattı. Son bir yılda kredi daralması, tüketimi ve üretimi doğrudan ve tüketim üzerinden üretimi ayrıca dolaylı olarak baskıladı. Bu alanlarda frene basılmasının doğal sonucu olarak ekonomik büyüme yavaşladı. Gayri safi yurt içi hasıla (GSYH) büyüme hızı ikinci çeyrekte belirgin biçimde düştü.

Bunun üzerine BDDK ve Merkez Bankası geçtiğimiz günlerde aldıkları kararlarla tüketici kredilerinde bankaların elini rahatlatarak faiz indirimi ve daha fazla kredi kullandırımının önünü açtı. Finansmana erişimi son bir yılda iyice kısılan üretici sektörler için henüz bir düzenlemeye gidilmedi. Ancak son düzenlemeler, önümüzdeki aylarda faiz indirimleri ile birlikte kredilerde artış ve buna bağlı olarak ekonomide canlanma beklentilerini güçlendirdi.