Go ustası dama tahtasında: Çin Renminbisi, ekonomisi ve Türk İhracatı

Kissinger’ın kendi tanımıyla Batı kültürü ve Çin arasında temel bir fark vardır: Batı, keskin bir hamleyle sonuçlanan satranç oynar. Çin ise hiç bitmeyen, sürekli rakibin arkasından dolanmayı hedefleyen Go (Wei-Qi) oynar.

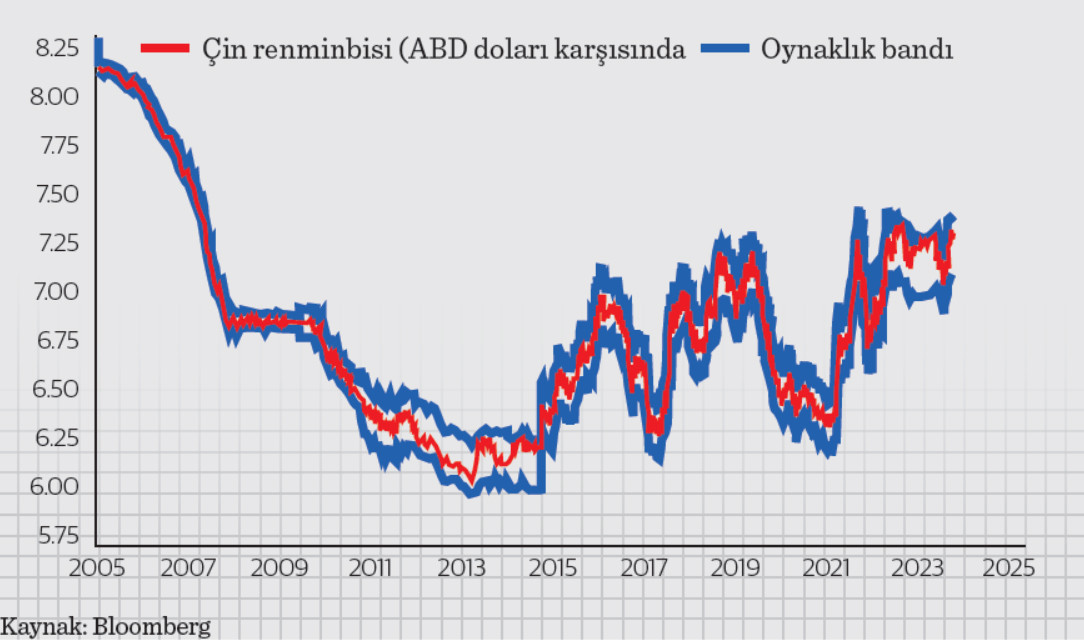

1994 yılında Çin, para birimi Renminbi’yi devalüe ettiğinde Türkiye’de kriz yaşanmıştı. Benzer bir gelişme 2015’de tekrarlandığında gelişen ülke kurları sarsılmış, Fed faiz artırımlarını yarıda kesmek zorunda kalmıştı. 2015’deki devalüasyon Çin’e yaklaşık 1 trilyon ABD Doları rezerv kaybettirdi, ABD Doları karşısında kritik 7 eşiği zor savunuldu.

Rezerv para olarak kabul gördü

Renminbi, dar bir bantta dalgalanmasına izin verilen bir para birimidir. Çin’in iktisadi liberalizasyon sürecinde bu bant gıdım gıdım açılmıştır. 2014 yılında bant aralığı %2 oranına genişletildiğinde, yakın dönemin dip seviyesi olan 6,04 değerine ulaşılmıştı. Bant aralığının açılmasıyla Renminbi, IMF tarafından rezerv para statüsü kazandı. ABD Doları, Euro, İngiliz Sterlini ve Japon Yeni’nin ardından IMF SDR hesaplarında rezerv para olarak kabul gördü.

Çin, yüksek tasarruf oranı ve ihracata dayalı üretim modeli nedeniyle para birimini kontrol etmekte zorlanıyor. Liberalizasyon sürecinin başlangıç hedefi, 1 milyardan fazla nüfusuyla ekonomiyi tüketim ağırlıklı hale getirmekti. Kişi başı gelir 1.000 ABD Doları seviyesinden 12.500 ABD Doları seviyesine yükselmesine rağmen, özel tüketim harcamalarındaki artış ekonomiyi ayakta tutmaya yetmiyor.

2000’li yıllarda, küresel entegrasyonun ilk aşamalarında Çin, yıllık ortalama %10 büyüme kaydediyordu. Ancak 2015’deki devalüasyona gelindiğinde büyüme hedefleri artık %7 “civarı” gibi belirsiz ifadelerle tanımlanmaya başlamıştı. Ülke yönetimi ekonomi üzerindeki kavrama gücünü kaybettikçe, hedeflerin keskinliği azaldı.

Ekonomi kendine gelemiyor

Bugün, 2025 yılı için ilan edilen hedef %5 “civarı.” Salgın sonrası ekonomi kendine gelemiyor. Üstelik Trump’ın ikinci ve güçlendirilmiş versiyonuyla karşılaşmak üzere. Trump’ın ilk döneminde Renminbi 7,20 seviyesine kadar zayıflamıştı. Son dönemde 7,20 seviyesi gözetilse de bu bariyer yıkıldı ve 7,50 seviyesi hedef haline geldi. Trump’ın muhtemel gümrük vergilerine karşı, Renminbi’nin 7,50 ila 8 bandına oturması olası görünüyor.

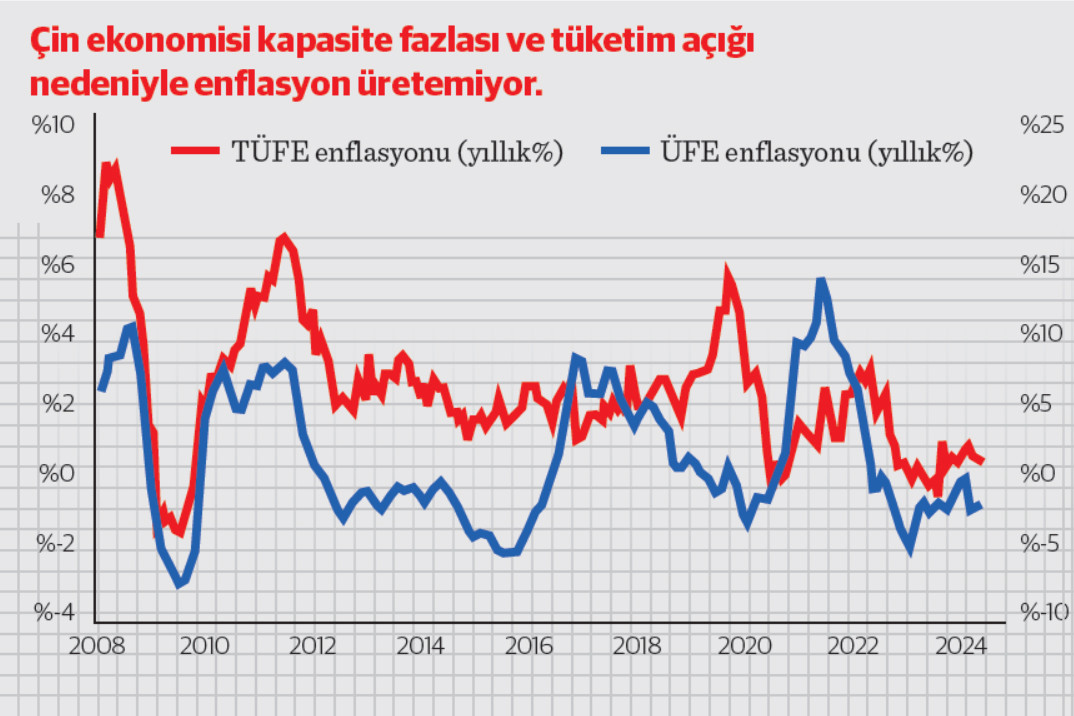

Çin’in ekonomik yönetimi artık kontrolü sağlamakta zorlanıyor. Üretici fiyatlarındaki deflasyon 26 aydır devam ediyor. ÜFE, yıllık %2,4 oranında geriliyor(!). Tüketici fiyatlarındaki artış da düşük %0,2 seviyesinde ve son derece cılız. Çin sanayisi ürettiği arzın karşılığını iç piyasadaki talepte bulamıyor. İhracat 3,6 trilyon ABD Doları düzeyine yükselmiş durumda.

Çin devlet tahvillerinin faiz oranı %1,7 seviyesine kadar geriledi. Merkez bankasının faiz indirimleri, zorunlu karşılık indirimleri çare vermiyor. Eskiden bir Go (Wei-Qi) oyuncusu gibi nadiren ve milimetrik hesaplarla adımlar atan ülke yönetimi artık dürtüsel kararlarla piyasayı toparlamaya çalışıyor. Piyasa da bu durumun farkında ve sürekli şeker isteyen çocuk gibi yönetimi hırpalıyor.

Son ekonomik kurultaydan da kalıcı bir çözüm çıkmadı. Sürekli kısa vadeli hareketlerle ülke yönetimi artık dama oynamaya başladı. Ejderha’nın yalpalamasından kaynaklanan deflasyon rüzgarları Alman sanayisini kötü vurmuş durumda. Hammaddeler ve petrol fiyatları baskı altında.

Çin para biriminin zayıflaması, Türkiye’nin dış ticaret hadleri açısından olumlu bir gelişme. Türkiye, Çin’den yıllık 45 milyar ABD Doları ithalat gerçekleştiriyor. Üstelik bu sefer TCMB rezervleri güçlü. Kur stabilite kazanmış durumda ve kontrol altında. Çin para birimi zayıflayıp, ülke yönetimi dama oynar gibi hareket ettikçe Türk ihracatçıların pazar hakimiyetlerini koruyabildikleri ölçüde marjları rahatlayacak. Aynı zamanda bu iç piyasada dayanıklı – dayanıksız tüketim malları fiyatlarının da dez-enflasyonuna katkı sağlayacak.