Gelişmekte olan piyasaların ortalamasına yakınsama hali

İyi. Gayet sıradan ve normal bir durum. Bu kadar kırılganlığa bu performans iyi sayılmalı. Örneğin BETAM son çeyrekte yüzde 7.4 ve toplamda yüzde 7’yi aşan büyüme bekleyen bir not yayınladı. Bu durumda cæteris paribus –sadece baz etkisini dikkate alarak- 2018 büyümesinin yüzde 5’e doğru yukarı gelebileceğini söyleyebiliriz. Yüzde 4.5 ile başladığımı ve 4.5’i hala güçlü olasılık gördüğümü belirteyim. En son yayınlanan BVVA notunun 2018 GSYH yüzde 4.5’ine şu an için katılıyorum. Başka bazı analizler de kanımca gayet isabetli. Zaten gelişmekte olan piyasaların 2018 ortalama büyümesi yüzde 5’e yakın tahmin ediliyor. Yani GOP ortalamasına çok yakın bir noktada seyredebilir bu ekonomi. Sıradan ama kriz falan yok.

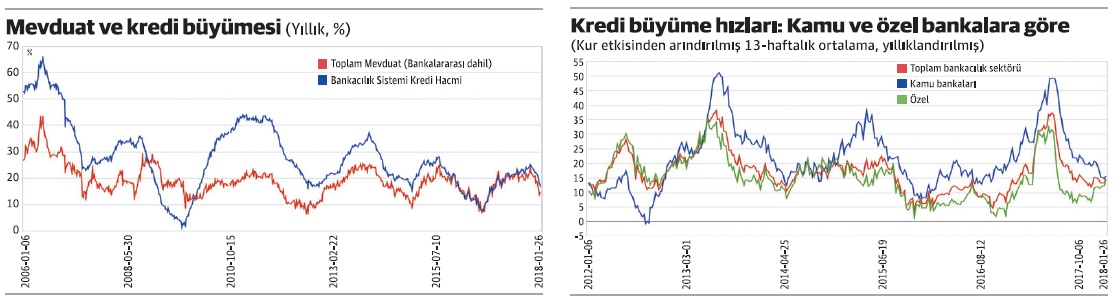

Çeşitli nedenlerden dolayı –ABD 10 yıllık getirilerin yükseleceğinin kesin olmaması, ABD tahvillerinde 2-10 yıl spread’inin zaten daralmış oluşu, ABD enflasyonunun 1,5’da takılması olasılığının spread daralmasının burada kalabileceğini düşündürmesi, doların zayıf seyretme olasılığının doların güçleneceğine dair bahse giren açık pozisyonların kapanmasıyla artmış oluşu, Avrupa’nın hızla yükselen ekonomik performansı, Çin’in hiç de yavaşlayacak gibi olmaması- yerelde 2018 görünümünü iç talebe ve giderek artan ölçüde kredilere bağlanıyor. Kredilerdeki sorun mevduatta –her ne kadar para arzı akomode edici olduğu için DTH ile birlikte M2 ve M3’ün de artmasıyla Hurst katsayısında kırılma olmaması, yani para ikamesinin gerçekleşmemesi de söz konusu olduğu halde- artışın dövizden kaynaklanması. Bir noktada tamamen non-core liabilities tarafından desteklenen bir kredi artışı veya kredi garanti fonu benzeri kredi yüzeyini düzleştiren –riskli firma riskini bankalar açısından azaltan, kamuya yükleyen ama kamu bu yükü zaten yükleneceği için kamunun yükünü zamana yayması açısından başarılı bir ‘gecikme’ yaratan- bir hamle öne çıkacak. Fonun son etkisi sadece gecikme etkisinden ibaret kalmayabilir; kalıcı etkisi de olabilir. Para arzının çeşitli tanımlarındaki artışın DTH artış hızını yakalayamadığını, dolayısıyla örneğin grafikte görüldüğü gibi DTH/M2 oranının son 36 ayda yüzde 32.7’den yüzde 39.2’ye yükseldiği doğru ama yerlilerin dövize kayma davranışı kesintisiz sürmüş olsaydı veya para arzı akomode edici olmasaydı bu oran çok daha hızlı yükselebilirdi. Bu durumda dolarizasyondan söz ediyor olurduk. Tatsız ama 2001 krizindeki yüzde 60’a dayanan oranla kıyaslarsak ve swap değişimlerini dahil edersek, para ikamesinde kritik eşikten hala çok uzaktayız.

Enflasyon 2018 sonunda 8.5-9’da kalırsa şu anki beklenen reel faiz yeterli: 3.7. Enflasyon da tek hanede ancak ve ancak yeni kur şoku gelmezse kalabilir. Bundan kastım şu: Son on yıla bakarak artık “garden variety” diyebileceğimiz –enflasyonu 1-2 puan aşan- bir sepet değer kaybının enflasyona beklenmeyen bir şok vermeyeceği. Bu durumda beklenen reel faiz/gerçekleşen reel faiz ayrışmaz ve bu faiz yurtdışı yatırımcıların denge olarak görebileceği bir seviyede sayılabilir.