Geleceğiniz sizin elinizde: Bireysel emeklilikte Target Date Funds ve Glidepath yaklaşımı

Gelişen tıp, biyoteknoloji ve yapay zeka sayesinde ortalama yaşam süresi giderek uzuyor. Yapılan projeksiyonlara göre 2050’li yıllarda 87-90, 2075’li yıllarda ise 93-97 yaş aralığına kadar ulaşması beklenen yaşam süresi, bireylerin emeklilik dönemlerinde daha uzun yıllar finansal güvenceye ihtiyaç duyacaklarını gösteriyor.

Bu durum ekonomik ve sosyal dengeler üzerinde önemli bir etki yaratırken, bireylerin erken yaşlardan itibaren bireysel emeklilik sistemine (BES) yatırım yapmalarını zorunlu hale getirmektedir; ancak BES katılımcılarının karşılaştığı en büyük zorluklardan biri, yaşlarına ve risk profillerine uygun yatırım portföylerini oluşturabilmektir. Bu ihtiyaca yanıt olarak geliştirilen Target Date Funds (Hedef Tarihli Fonlar) ve Glidepath (Yatırım Eğrisi) yaklaşımı, uzun vadeli yatırım yönetiminde giderek daha fazla öne çıkmaktadır.

Demografik değişim ve emeklilik üzerindeki etkileri

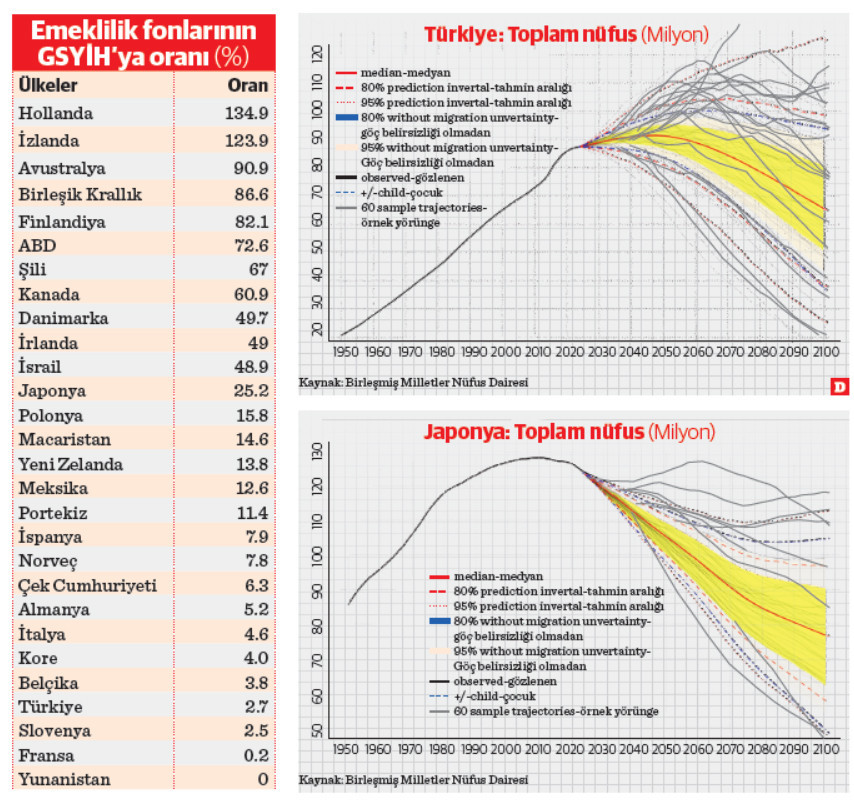

Birleşmiş Milletler Nüfus Dairesi’nin (UN Population Division) 2024 yılında yayınladığı Dünya Nüfus Beklentileri 2024 raporuna göre, Türkiye nüfusunun 2025-2030 yılları arasında en üst noktaya ulaştıktan sonra 2040 itibarıyla azalmaya başlayacağı ve 2050’den sonra bu gerilemenin hızlanacağı öngörülmektedir. (Grafik-2)

Benzer demografik eğilimleri deneyimleyen Japonya, nüfus azalmasının ekonomik büyüme üzerindeki etkilerini en net şekilde gösteren ülkelerden biridir (Grafik-3).

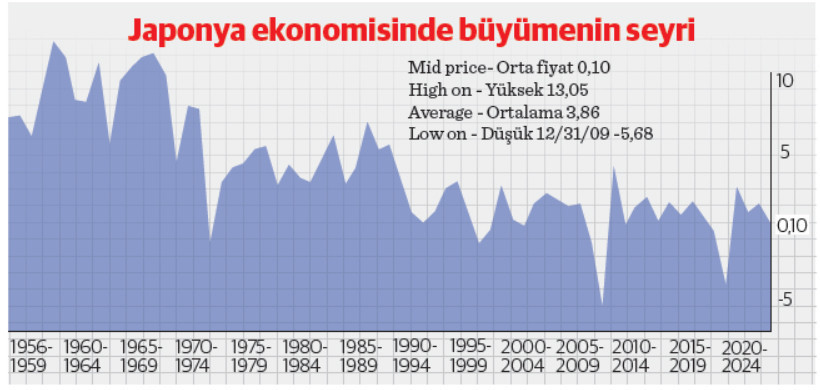

1950-1975 yılları arasında %9 büyüme oranına sahip olan Japon ekonomisi, 1975-2000 döneminde bu oranı %3.5’e düşürmüş, 2000’li yıllardan itibaren ise büyüme neredeyse durmuştur (Grafik-4)

Türkiye de benzer bir demografik dönüşüm sürecine girdiğinden, bireylerin erken yaşlardan itibaren finansal planlama yapmaları ve emeklilik dönemleri için birikim oluşturmaları kaçınılmaz hale gelmiştir.

Bireysel emeklilik sisteminin önemi

Türkiye’de Aktif/Pasif oranı (çalışan kişi başına düşen emekli sayısı) 1.9 seviyesinde olup, OECD ortalaması olan 4-6 seviyesinin oldukça altındadır. Bu oran, ilerleyen yıllarda emeklilik maaşlarının sürdürülebilirliği açısından büyük bir risk teşkil etmektedir (Tablo-1)

Bu sebeple, bireylerin ve özellikle gençlerin bugünden emekliliklerini planlamaları büyük önem taşımaktadır. Bireysel Emeklilik Sistemi (BES) 2003 yılından bu yana çalışanların gelecekteki yaşam standartlarını güvence altına almak amacıyla geliştirilmiştir. Bunun yanısıra BES fonlarının yönetiminde bireylerin risk profillerine uygun portföy oluşturma konusunda bilgi eksikliği yaşadığı gözlemlenmektedir

Bu noktada Target Date Funds (TDFs) ve Glidepath stratejileri devreye girerek bireylere daha bilinçli ve otomatikleştirilmiş yatırım seçenekleri sunabilir.

Target Date Funds (Hedef Tarihli Fonlar) nedir?

Target Date Funds (TDFs), yatırımcının hedeflediği emeklilik yılına göre tasarlanan ve zaman içinde risk seviyesini otomatik olarak değiştiren yatırım fonlarıdır.

Örneğin, 2050 yılında emekli olmayı planlayan bir birey, 2050 Hedef Tarihli Fon’u seçerek uzun vadeli yatırım stratejisini belirlemiş olur. Bu fonlar:

-Genç yaşlarda daha fazla hisse senedi ağırlıklı olup, yüksek getiri potansiyeli barındırır.

-Orta yaşlara yaklaşıldığında daha dengeli bir portföye dönüşür.

-Emeklilik yaklaştıkça risk seviyesi azaltılarak tahvil ve düşük riskli varlıklara yönelir.

Bu süreç, yatırımcının risk yönetimini optimize ederek uzun vadeli finansal güvenliğini sağlar.

Glidepath (Yatırım eğrisi) yaklaşımı nedir?

Glidepath, yatırımcının yaşına ve yatırım süresine bağlı olarak portföy içindeki risk oranının kademeli olarak azaltılmasını sağlayan bir stratejidir.

Genç yaşlarda: Yüksek risk toleransına sahip bireyler için hisse senedi ağırlıklı yatırımlar önerilir.

Orta yaşlarda: Hisse senedi ve tahvil dengesi sağlanarak daha dengeli bir portföy oluşturulur.

Emeklilik yaklaşırken: Portföy daha muhafazakâr hale getirilerek risk seviyesi düşürülür.

Bu yöntem, bireylerin finansal dalgalanmalara karşı daha dayanıklı bir yatırım portföyü oluşturmalarına yardımcı olur.

Target Date Funds ve Glidepath yaklaşımının faydaları

Profesyonel portföy yönetimi ve otomatik uyum

Yatırımcılar genellikle piyasalardaki dalgalanmalara nasıl tepki vereceklerini bilemezler. Target Date Funds, uzman portföy yöneticileri tarafından otomatik olarak yönetilir ve zaman içinde Glidepath stratejisine uygun şekilde yeniden dengelenir.

Davranışsal finans hatalarını azaltma

Bireysel yatırımcılar piyasayı zamanlamaya çalışarak yanlış kararlar alabilirler. TDF ve Glidepath modeli sayesinde:

-Piyasadaki ani düşüş ve yükselişlere karşı aşırı tepkiler engellenir.

-Yatırımcıların panikle satış yapma veya yüksek fiyattan alma gibi hataları önlenir.

Yaşa göre optimum risk dağılımı

Yatırımcıların yaşlarına göre uygun risk seviyesi belirlenerek, maksimum kazanç ve minimum risk dengesi sağlanır.

Uzun vadeli getiri optimizasyonu

Uzun vadeli yatırım stratejileriyle, risk düzeltilmiş getiri artırılır ve yatırımcıların belirlenen hedef tarihte yeterli birikime ulaşmaları sağlanır.

Düşük yönetim

maliyeti ve kolaylık

-Yatırımcılar sürekli olarak portföy yönetmek zorunda kalmazlar.

-Bireysel varlık tahsisi yerine çeşitlendirilmiş bir fon içinde yatırım yapıldığı için maliyetler düşer.

Bireysel emeklilik yatırımlarının uzun vadeli finansal güvence sağladığı açıktır. Ancak, yatırım sürecinin doğru yönetilmesi de en az birikim yapmak kadar önemlidir.

-Hedef tarihli fonlar (TDFs) ve Glidepath yaklaşımı, yatırımcıların yaşlarına ve finansal hedeflerine göre optimize edilmiş bir yatırım planına sahip olmalarına yardımcı olur.

-Emeklilik süresine kadar risk yönetimi otomatik hale getirilerek bireylerin finansal dalgalanmalardan en az şekilde etkilenmesi sağlanır.

Bu yaklaşımların Türkiye’de BES’e daha fazla entegre edilmesi, bireysel yatırımcıların finansal geleceklerini daha sağlam bir temele oturtmalarını sağlayacaktır.