Finansman bulmakta zorlanıyoruz

Dün, şubat ayına ilişkin ödemeler dengesi verileri açıklandı. Kısaca durum şu: Son on iki ayda toplam 33.7 milyar dolar cari açık vermişiz. Bu açıktan doğan finansman ihtiyacının yüzde 68.9’unu yurtdışından kaynağı belli borç alarak, yüzde 3.8’ini ise Merkez Bankası rezervlerinden karşılamışız. Finansman ihtiyacının yüzde 27.3’ünü ise net hata noksanla, yani (kısmen) kaynağı belirsiz dış borç ile gidermişsiz.

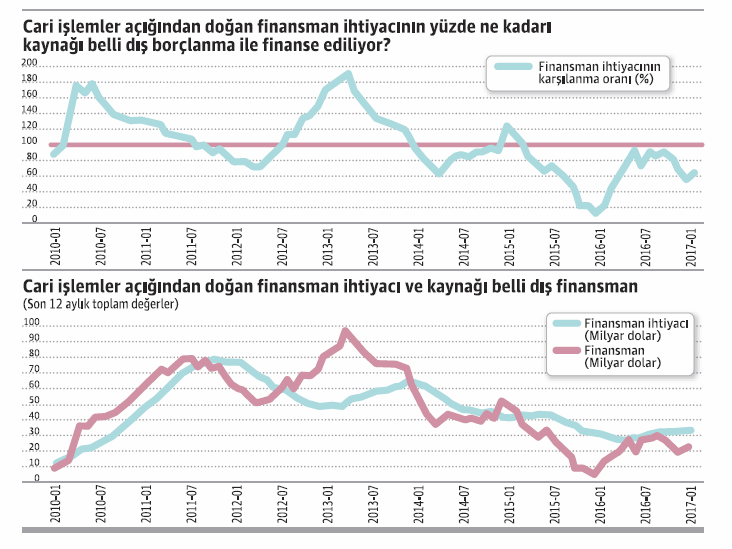

Cari işlemler açığından doğan dış finansman ihtiyacımızın altında finansman bulabilmek büyüme oranımızı kısıtlıyor. Kısıtlıyor çünkü yurtiçi tasarruflarımız yetersiz düzeyde olduğundan, yani gelirimizin tüketmediğimiz ve dolayısıyla yatırımlara ayırabileceğimiz kısmı fazla olmadığından, yatırım düzeyimizi önemli ölçüde dış finansman miktarı belirliyor. Şubat ayında (normal yollardan) bulduğumuz dış finansman, zaten yetersiz düzeydeki yatırımlarımızı finanse etmekte çok zorlandığımızı gösteriyor. Bu durum sadece son 12 aya özgü değil; bir süredir bizimle birlikte. İlk grafikte Ocak 2010’dan bu yana (her ay itibariyle son 12 ayın) finansman ihtiyacının yüzde kaçının kaynağı belli (net) dış borç ile finanse edildiği gösteriliyor. Yatay çizgi yüzde 100 oranını (tam finansmanı) ifade ediyor. 2015 yılındaki üç ay dışında, 2014’ten bu yana finansman sorunu yaşadığımız grafikten net biçimde görülüyor.

Öte yandan, tek başına cari işlemler açığından kaynaklanan finansman ihtiyacımızın ne kadarının (kaynağı belli para ile) finanse edilebildiğine bakmak sorunu tam olarak göstermeyebilir. Şundan: Finansman ihtiyacımızın önemli bir kısmı enerji ithalatımız nedeniyle ortaya çıkıyor. Enerji fiyatları düştüğünde finansman ihtiyacımız da düşüyor. Bu düşüşe karşın finansmanda zorlanıyorsak, karşılaştığımız riskler artıyor demektir. Farklı bir ifadeyle, düşük enerji fiyatları nedeniyle düşen finansman ihtiyacımızı yüzde 100 ya da yukarısındaki bir oranla finanse edebiliyorsak (yüzde 100’ün fazlası rezerv birikimi ve net hata noksanın azalması) korkacak bir durum yoktur.

Bu çerçevede, ikinci grafiğe bakmak yararlı olacak. Dikkat ederseniz, kabaca 2014’ten itibaren finansman ihtiyacımız (cari açığımız) azalmaya başlıyor. Bu dönem aynı zamanda dünyada petrol fiyatlarının hızla azalmaya başladığı dönem. Oysa ilk grafik aynı dönemde finansman bulmakta bayağı zorlandığımıza işaret ediyor. Bu sevimsiz gerçeğe şöyle de bakabiliriz. 2011’de net dış finansman 64.3, 2012’de 69.7 ve 2013’te 72.1 milyar dolar olmuş. Oysa 2015’te 10, 2016’da ise 22 milyar dolar finansman bulabilmişiz. Aman yanlış anlaşılmasın: Dış finansmanın azalmasının nedeni, hummalı bir yatırım atağı yapmamıza rağmen dış finansman ihtiyacımızın azalması olsa müthiş bir başarı öyküsü olacak. Zira tasarruflarımızı epey artırarak, yani “ele” muhtaç olmadan yatırımlarımızı hızla artırmış olacağız. Oysa böyle bir şey yok bu dönemde. Aksine; bir yandan yatırım yapma hevesi azalmış diğer yandan da düşen enerji fiyatlarına karşın dış finansman bulamamışız.

Peki, ilerisi için ne söylenebilir? Malum nedenlerle (ABD’nin faiz artırma döngüsünün başında olması, Suriye’ye ve Irak’a ilişkin belirsizlikler, peşi sıra seçim ihtimali, terör sorunu…) önümüzdeki dönemde Türkiye ekonomisinin yüzleşme olasılığı azımsanmayacak düzeyde olan önemli sorunlarından bir tanesi yetersiz dış finansman olacak. Böyle bir ortamda sadece “günü kurtarmaya çalışacak” ekonomi politikalarıyla yol almamız zor görünüyor.