Federal Reserve’in faiz politikası, getiri eğrisi ve S&P 500 performansı: Birleşik analiz

Federal Reserve’in bu ay üçüncü kez faiz indirimi yapması bekleniyor. Bu indirimle politika faizi %4,25-%4,50 aralığına çekilecek ve Eylül’den bu yana toplamda bir puanlık bir düşüş gerçekleşmiş olacak.

Ancak, önümüzdeki yıl faiz indirimlerinin yavaşlaması bekleniyor. 2025 yılında yalnızca üç kez faiz indirimi yapılması öngörülüyor. Bu tahminler, enflasyonun beklenenden daha yavaş düşmesi ve ekonominin güçlü kalması nedeniyle revize edildi.

2022’de 40 yılın zirvesine çıkan enflasyon, o zamandan bu yana düşse de aylardır çekirdek tarafta %3,3 seviyesinde durağan kalıyor. Merkez bankasının %2 enflasyon hedefine ulaşma çabaları, faiz oranlarını daha uzun süre yüksek tutmayı gerektirebilir. Bu durum, ekonomiyi destekleyen değil, dengede tutan nötr faiz oranı tahminini %2,9’dan %3’e çıkarabilir. Ancak ekonomistler, 2026’da hedefe ulaşılabileceğini düşünüyor.

Donald Trump’ın yaklaşan yönetimi de bu görünümü etkileyebilir. Politikalarının (toplu sınır dışı etme, tarifeler, vergi indirimleri gibi) ekonomiyi nasıl etkileyeceği konusunda ekonomistler arasında görüş ayrılığı var. Bununla birlikte, bu politikaların enflasyon baskılarını artırabileceği ve faiz indirimi sürecini sınırlayabileceği düşünülüyor. Fed’in bu değişkenler karşısında daha temkinli bir yol izlemesi ve faiz kararlarında daha yavaş bir tempoya geçmesi bekleniyor.

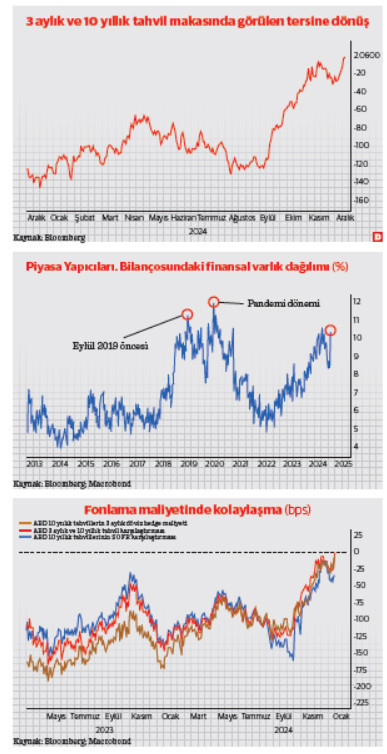

Getiri eğrisinin terse dönmesi ve piyasa dinamikleri

3 ay-10 yıl (3m10y) getiri eğrisinin tersine dönmesinin sona ermesi, yatırımcılar için önemli bir dönüm noktası olarak görülüyor. Bu durum, carry trade yapan yatırımcılar için uzun vadeli tahvilleri daha cazip hale getiriyor. 10 yıllık tahvil getirilerinin 3 aylık oranlardan daha yüksek hale gelmesi, uzun vadeli Hazine tahvillerine olan talebi artırabilir. Bu yalnızca ABD’li yatırımcılar değil, aynı zamanda döviz risklerini hedge eden yabancı yatırımcılar için de geçerli bir durum.

Bu gelişme, piyasalardaki kaldıraç maliyetlerini azaltarak swap spreadlerinin daha az negatif hale gelmesine olanak tanımlanabilir. Ancak, piyasalarda kaldıraçlı işlemlerin ani çözülmesi riski hâlâ mevcut. Örneğin, aracıların bilanço yüklerinin pandemi seviyelerine yaklaşması, finansal sistem üzerinde baskı oluşturuyor. Bu durum, swap spreadlerinin negatif bölgede kalmasına ve piyasa volatilitesine yol açma potansiyeline işaret etmekte.

Getiri eğrisinin mevcut durumunun tersine dönmesi piyasalarda anlık bir rahatlama sağlamayacak olsa da, uzun vadede piyasa risklerini azaltabilir ve finansman maliyetlerini hafifletebilir. Ancak, bu sürecin başarıyla devam edebilmesi için yatırımcıların piyasa dinamiklerini yakından takip etmesi gerekiyor.

S&P 500 performansı ve riskler

S&P 500’ün yükselişini sağlayan şirket sayısını değerlendirdiğimizde, piyasanın kırılganlığı konusunda önemli bir gösterge olarak karşımıza çıkmakta. Özellikle Aralık ayında S&P 500 şirketlerinin yalnızca %24’ü değer kazanmış durumda ve bu, son 20 yılın en kötü genişlik performansı olarak karşımıza çıkıyor. Piyasa kazançlarının büyük oranda teknoloji sektörüne dayanması, alışların genele yayılmaması riskleri artırıyor. Teknoloji sektörü liderliğinde oluşan sınırlı performans, S&P 500’ün yükselmeye devam etmesini engellememiş olsa da piyasayı düşüşlere karşı savunmasız bırakıyor.

Ağustos ayında yaşanan global piyasa çöküşü, bu savunmasızlığın somut bir örneği olarak görülebilir. S&P 500 yalnızca 14 gün içinde düzeltme bölgesine yaklaşmış ve kayıplara teknoloji sektörü öncülük etmişti. Bu durum, piyasanın sürdürülebilir bir yükseliş için daha geniş bir temele ihtiyaç duyduğunu gösteriyor.

Birleşik riskler ve öneriler

1 Faiz politikası ve enflasyon: Fed’in faiz indirimi sürecinin yavaşlaması, piyasalar üzerinde baskı yaratabilir. Enflasyonun inatçı bir şekilde yüksek kalması, faiz oranlarının uzun süre yüksek seviyelerde kalmasını gerektirebilir.

2 Getiri eğrisi ve kaldıraç riski: 3m10y eğrisinin disinversiyonu, finansal piyasalar için olumlu bir gelişme olsa da kaldıraçlı işlemlerin çözülme riski, piyasalarda zincirleme etkiler yaratabilir.

3 S&P 500 genişliği: Teknoloji ağırlıklı kazançlar, piyasayı kırılgan hale getiriyor. Daha dengeli bir yükseliş için diğer sektörlerin de kâr performansını artırması gerekiyor.

4 Trump yönetimi etkisi: Yeni yönetimin politikaları, enflasyon risklerini artırabilir ve Fed’in kararlarını zorlaştırabilir. Bu durum, piyasalardaki belirsizliği artırabilir.

Sonuç

Piyasalarda mevcut dinamikler, hem fırsatlar hem de riskler barındırıyor. Faiz indirimi sürecindeki yavaşlama, enflasyonun inatçılığı ve piyasalardaki sınırlı genişlik, yatırımcıların temkinli olmasını gerektiriyor. Getiri eğrisindeki disinversiyon ve uzun vadeli tahvillere olan talebin artması olumlu gelişmeler olsa da kaldıraç risklerinin azaltılması kritik önem taşıyor. Teknoloji sektörü dışında kazançların genişlemesi, S&P 500’ün sürdürülebilir bir yükseliş sağlaması için şart. Yeni yönetim dönemi ve Fed’in politikaları, piyasa dinamiklerinde belirleyici olacak. Bu süreçte çeşitlendirilmiş portföy stratejileri benimsemek yatırımcılar için faydalı olabilir.