Faizli yatırım araçları (1)

Ekonomi politikaları değiştikçe ilgili dönemin gözde yatırım araçları da değişiyor. Hele Türkiye gibi politikaların çok sert ve hızlı değiştiği bir ülkedeyseniz yatırım krarlarınızı bu değişikliklere adapte edemezsiniz maalesef sonuç hüsran olabiliyor. Bunun en tipik örneğini son dönemlerde bireysel emeklilik sistemine ilişkin yaptığım sohbetlerde aldığım şikayetlerde görüyorum.

Özellikle faizlerin son birkaç yılda baş döndürücü bir hızda değişmesi yatırımcıların kafalarını çok karıştırmış durumda. Sadece faiz değil TL’nin değeri yani doların seviyesi konusunda da doğal olarak kafa karışıklıkları var. Normalde bir ülkenin politikaları bu kadar gel-gitli olmamalı ve insanlar paralarının alım gücünü korumak için bu kadar çaba sarf etmemeli. Vakıayla kavga olmaz diyerek biraz da olsa kafa karışıklıklarını gidermeye çalışayım bu yazıda.

TL cinsinden faizli getiri sağlayabileceğimiz birkaç tane enstrüman var. Bunlardan en tipik olanı TL vadeli banka mevduatları, diğeri tahvil ya da bono, diğeri de para piyasası fonları.

Vadeli mevduat

Vadeli mevduatı anlamak diğerlerine göre nispeten daha kolay. Bankaya paranızı belli bir faiz karşılığında, belirli bir vade için yatırıyorsunuz. Vadenin sonunda da ana paranızla beraber faizinizi alıyorsunuz.

Burada kritik olan unsurlardan biri vade boyunca paraya dokunamamanız. Diğeri de vadeye göre faiz oranlarının ve vergi oranlarının farklılaşması. Aslına bakarsanız yukarıda saydığım enstrümanların hepsi bir borç alacak ilişkisi. Vadeli mevduatta da mudi bankaya borç veriyor.

Burada kritik olan unsurlardan biri vade boyunca paraya dokunamamanız. Diğeri de vadeye göre faiz oranlarının ve vergi oranlarının farklılaşması. Aslına bakarsanız yukarıda saydığım enstrümanların hepsi bir borç alacak ilişkisi. Vadeli mevduatta da mudi bankaya borç veriyor.

Normalde borç alacak ilişkisinde vade ne kadar uzun olursa borcun geri ödenme riski o kadar yüksek olur ve alacaklı bu riski kompanse etmek için daha yüksek faiz talep eder. Peki şu anda Türkiye ’deki mev d u a t faizlerinde durum böyle mi?

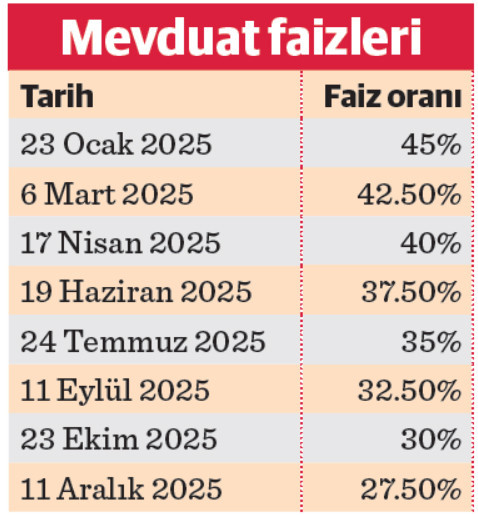

Değil. Güncel oranlara göre faizler, 1 aylık %48, 3 aylık %46, 6 aylık %44 ve 1 yıllık %41 seviyelerinde. Neden vade uzadıkça faiz düşüyor peki? Çünkü yılın ilerleyen dönemlerinde enflasyonun düşmesiyle birlikte faizlerin de düşmesine ilişkin bir beklenti var. Zaten Merkez Bankası’nın yönlendirmelerinden de bunu net bir şekilde görüyoruz. Merkez Bankası’nın güncel politika faizi %47.5. Dikkat ederseniz bu oranla kısa vadeli mevduat faizi birbirine çok yakın.

Olması gereken de zaten bu. Aralık 2024’te 2.5 puanlık ilk faiz indirimini gördük. Piyasanın baz senaryosu 2025’teki 8 toplantının her birinde 2.5 puanlık faiz indirimine gidilmesi. (Ben daha yavaş bir indirim süreci olacağını düşünüyorum!) Diyelim ki piyasanın beklediği gibi oldu ve aylık vadeli mevduat faizlerinde de aynı oranda bir değişim oldu. O halde 2025’te aylık mevduat faizleri aşağıdaki şekilde gerçekleşecek;

Kısa vade mi, uzun vade mi?

Burada soru şu; “Yukarıdaki faiz oranlarına göre her ay mevduatımı yenilerim ve düşen faiz oranları olsa da aylık vadeli mevduattan vazgeçmem!” mi dersiniz? Yoksa; “Yıllık %41 yıllık faiz benim için daha cazip mi dersiniz?” (6 aydan kısa vadeli mevduatta %10 stopaj, 1 yıllık mevduatta %7.5 stopaj olduğunu da not düşelim)

Bu sizin faiz indirimlerine ilişkin beklentinize, paranıza hangi periyotta ihtiyacınız olduğuna göre değişir. Ama yukarıdaki hesapta aylık mevduat tercih etmenin bileşik getiri avantajı olduğunu da unutmayın. Yani her ayın sonunda ana paranıza eklenmiş faizle birlikte oluşan yeni bakiye üzerinden faiz getiri elde ediyorsunuz. Hem faizlerdeki düşüşün yavaş olacağına dair beklentim, hem esnekliği, hem de bileşik getiri avantajı nedeniyle kısa vadeli mevduat daha avantajlı gözüküyor. Bu konuya önümüzdeki hafta borçlanma araçları ve para piyasası fonları üzerinden devam edeceğim.