Faiz indirimlerine devam

TCMB Para Politikası Kurulu 2025 yılının ilk toplantısını yaptı ve politika faizini 250bp indirme kararı aldı. Politika metnine baktığımızda sıkı duruşa devam edileceğine dair vurgu devam ediyor. Bununla birlikte ocak ve şubat aylarında enflasyonun yüksek seyredeceği ve bunun beklentilere paralel olduğu konusunda bir iletişim yapılmış. Ocak ayında yönetilen ve yönlendirilen fiyatlardaki artışlar, petrol fiyatlarındaki artış ve asgari ücretteki artışın fiyatlar üzerindeki etkilerini göreceğiz. Ocak ayı enflasyonunun ikincil etkileri şubat ayında da görülmeye devam edecektir.

Ocak ve şubat aylarında enflasyon yüksek seyretmesine rağmen yıllık enflasyonun gerileyeceğini söyleyebiliriz. Bunun nedeni geçen yıl bu aylarda enflasyonun sırasıyla %6.7 ve %4.5 olması. Dolayısıyla, baz etkisi nedeniyle yıllık enflasyon düşmeye devam edecek. 3 Mart tarihinde açıklanacak şubat enflasyonu ile yıllık TÜFE artışının %40’ın altında düşme ihtimalini %60 olarak hesaplıyoruz.

Faiz indirimleri sürer mi?

Ocak ayı sonrasında ilk PPK toplantısı 6 Mart tarihinde yapılacak. Eğer yıllık enflasyon şubat ayında tahmin ettiğimiz gibi %39 seviyesine düşerse PPK toplantısı öncesi reel faiz %6 seviyesinde olacaktır. Bu seviyede reel faizin sürdürülmek isteneceğini düşünmüyoruz. Bu bağlamda mart ayı PPK toplantısında da bir faiz indirimine gidilmesi olasılığı yüksek. Eğer ocak ve şubat fiyat artışları beklenenden düşük gelirse mart ayında faiz indirimi için 250bp’den daha fazla alan açılabileceğini düşünüyoruz.

Enflasyondaki düşüşün yaz aylarına kadar daha hızlı olacağını, yaz aylarında sonra daha yatay bir enflasyon seyri ile karşılaşacağımızı tahmin ediyoruz. Bu nedenle faiz indirimlerinin miktar olarak önemli bir kısmının sonbahara kadar yapılacağını, sonbahardan itibaren indirim için alan oluşan aylarda daha düşük miktarda faiz indirimleri ile yola devam edileceğini düşünüyoruz.

Oluşturduğumuz senaryoya ilişkin aşağı ve yukarı yönlü riskler elbette ortaya çıkabilir. Öncelikle Trump 2.0 döneminin politikalarını ve etkilerini şimdiden öngörmek pek mümkün görünmüyor. Belirsizlik sadece ABD ekonomisi ile ilgili değil. Diğer ekonomilerin ABD politikalarına nasıl tepki vereceklerini de kestirmek çok güç. Örneğin, ABD ihraç mallarımıza uyguladığı gümrük vergilerini artırırsa Türkiye de mütekabiliyet esasına göre hareket edip ABD menşeli ürünlere ek gümrük vergisi getirecek mi? Çin’in ABD’ye ihracat imkanı azalırsa dünyanın geri kalanına ucuza ihracat politikasını tercih eder mi? Bu soruların cevabı henüz net değil ve 2025 enflasyon tahminlerimizi etkileyecek nitelikte.

Diğer taraftan, ABD yönetimi ile iletişimin artması, AB ile gümrük birliğinin tekrar müzakeresi konusunun masaya gelmesi Türkiye’nin dış politikasının batı ile hizalandığı algısını güçlendirecektir. Bu durum Türkiye’nin küresel finansal piyasalardaki algısını olumlu yönde etkileyecektir. Bu gelişmeler şüphesiz dezenflasyon sürecini olumlu etkileyecektir.

Enflasyon konusunda yukarı yönlü riskler yurt içi ve yurt dışı kaynaklı olabilir. Uygulanan dezenflasyon programına destek vermesini beklediğimiz maliye politikalarında adım atılmaması enflasyon açısından özellikle yılın ikinci yarısında daha zor bir döneme gireceğimize işaret eder. Yurt dışında ise artan dolar faizleriyle hızlı bir şekilde değerlenen dolar senaryosu makroekonomik dengeler açısından koşulları zorlaştıracaktır.

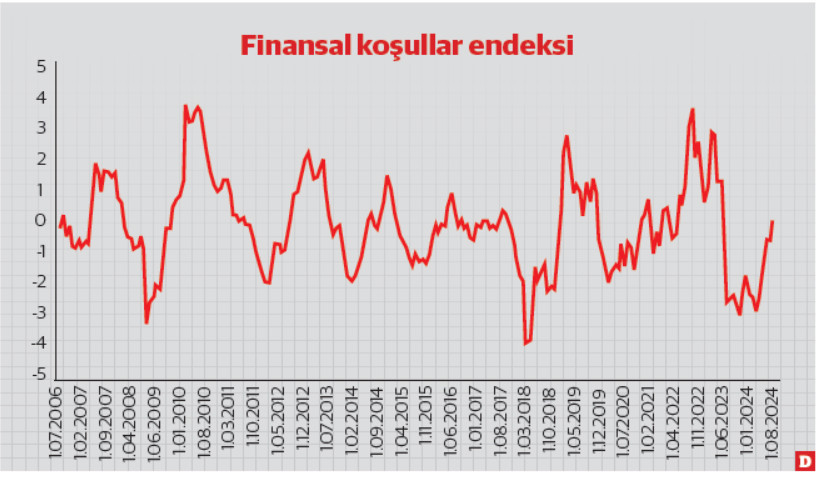

Finansal koşullar ne durumda?

Piyasa faizlerinin yanı sıra finansal koşulların genel olarak ekonomik aktiviteyi etkilediğini biliyoruz. Bu nedenle finansal koşulların ekonomik aktivite üzerindeki etkisini ölçtüğümüz bir endeksimiz var. Grafik 1’de görüldüğü gibi finansal koşullar endeki (FKE) ocak ayında nötr konuma geldi. Bu durum finansal koşulların ekonomik aktiviteyi daraltıcı ya da genişletici yönde etkilemediğini gösteriyor. Faiz indirimleri devam ederken finansal koşulların dezenflasyon sürecini olumsuz etkilememesi için makroihtiyati politikaların etkin bir şekilde kullanılmaya devam edilmesi gerekiyor.