Faiz düşerken kredi hacmi işte böyle daralıyor

Düz mantık şunu söyler: “Kalitesinde değişiklik olmadan fiyatı düşen mal ya da hizmetlere olan talep artar. Fiyatı yani faizi düşen para olursa bir kalite sorunundan zaten söz edilemez. Şu durumda faizi düşen paraya olan talebin artması gerekir.”

Ama artmıyor! Tam tersine paraya olan talep azalıyor. Tabii ki herkesin paraya talebi var da, faiz ödemek suretiyle kimse para istemiyor, yani kredi kullanmaya yanaşmıyor.

Bu konuya köşemizde 7 Şubat’ta değinmiş ve kredi ve mevduat faizlerinin niye düştüğü sorgulamaya çalışmıştık.

Bankaların elinde öyle göründüğü ya da sanıldığı gibi krediye dönüştürülecek fazla bir kaynak yok. Kredi hacminde artış olmamasının en başta gelen nedenlerinden biri buydu.

Bankalar kredi açmaya pek gönüllü değillerdi. Açılan kredilerin geri dönüşünde sorun yaşanacağı kaygısı hakimdi.

Karşı tarafta kredi kullanmaya istekli, hevesli bir müşteri kitlesi de yoktu. Düşüyor olmakla birlikte kredi faizleri görece hala çok yüksekti, bu faizlerle iş yapmak, işini büyütmek, hele hele yeni yatırımlara girişmek pek ekonomik görünmüyordu, bu yüzden de kredi kullanmak isteyenler de fazla değildi.

Tüm bu etkenler bir araya gelince kredi hacminde düşüş yaşanması kaçınılmaz oluyordu.

Kredi hacmi daralırken bankaların “satamadıkları ürünü almaları” yani çok mevduat toplamaya çalışmaları, bunun için de mevduata yüksek faiz vermeleri hiç gerçekçi değildi. Dolayısıyla mevduat faizleri de geriliyordu.

Kredi ve faiz nereden nereye?

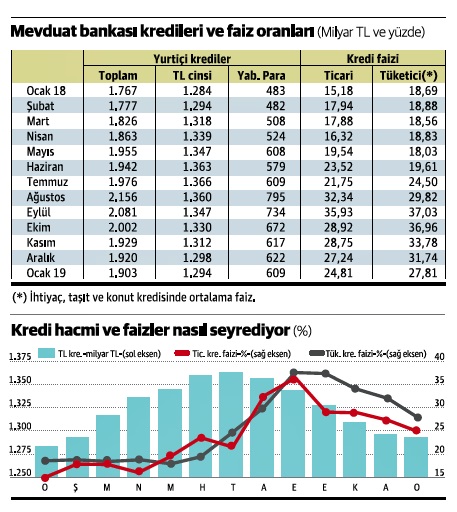

Bankaların yurtiçi kredi hacmi temelde “TL cinsi krediler” ve “yabancı para cinsi krediler” olmak üzere ikiye ayrılıyor. Yabancı para cinsi kredilerin bakiyesi döviz kuruna bağlı olduğu için bu kredileri değerlendirmeye almıyoruz. Hem zaten yabancı para cinsi kredi kullanımı geçen yıl çok büyük ölçüde sınırlandırıldı, dolayısıyla bu kredilerde bakiye giderek azalacak. Ama arada yükselme görülen dönemler de var, bu da kurdan kaynaklanıyor.

Bizim için önemli olan yurtiçi TL cinsi krediler. Yurtdışı krediler de göz ardı edilebilecek kadar az zaten.

TL cinsi yurtiçi kredilerin geçen yıl temmuzda zirveye ulaştığını görüyoruz. Her ay düzenli bir artış var.

Ticari kredi faizlerinde ise mayısla birlikte yükselme başlıyor, temmuzda biraz gerileyen faiz eylülde yılın zirvesine çıkıyor.

İhtiyaç, taşıt ve konut kredisi faizlerinin ortalamasını gösteren tüketici kredisinde de en yüksek oran eylül ayında görülüyor.

Kredi hacmi ağustos ayıyla birlikte gerilemeye başlıyor. Ağustos da dahil bu yılın ocak ayı sonuna kadar altı ay geçti. Ay sonu verilerini izliyoruz ve son altı aydır kredi hacminde gerileme yaşanıyor. Faizde en yüksek oranların eylülde görüldüğünü belirttik. Ocak sonuna kadar dört ay geçti, bu dört ayda kredi faizleri de düzenli olarak geriledi.

Yakınılan tablo bu!

Geçtiğimiz günlerde Hazine ve Maliye Bakanı Berat Albayrak da faizler gerilerken kredi hacminin de düşmesini anlamanın zorluğuna işaret etmişti.

Bu faiz düzeyiyle kredi kullanımının zorluğu görülüyor olmalı ki KOBİ’lere ve küçük esnafa bir takım kredi kolaylıkları getiriliyor. Ayrıca doğal afetlerden zarar gören tarım üreticilerine, seracılara da düşük faizli kredi kullandırılıyor.

Ne var ki bu tür adımlar toplam kredi hacmi içinde önemli bir yer tutmaktan uzak. Ekonomi bir bütün olarak canlanmadan, ayağa kalkmadan kredi hacmini artırabilmek pek mümkün görünmüyor.