Faiz doğurur mu?

Türkiye gibi gelişen ülkelerde para politikası yönetmek her zaman zor. Küresel koşulların gerektirdikleriyle iç gündem ve siyasetçiler arasındaki farklar, bu zorluğun en temel gerekçesi.

Siyasetçiler açısından birincil öncelik her zaman büyümedir. Zira döngü şöyle işler:

• Ülke büyür, yatırımlar artar, istihdam artar, ücretler artar, refah artar, oylar artar.

Dengeler iç ya da dış gerekçelerle bozulduğunda bunları yerine oturtmaya çalışan kuruma da, Merkez Bankası diyoruz.

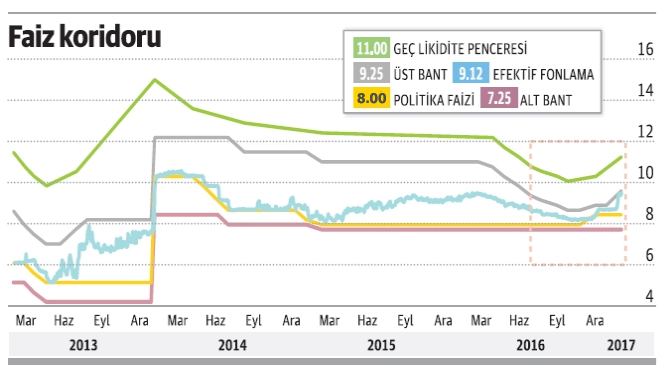

Normal dönemlerden geçmiyoruz, dolayısıyla bilinen, geleneksel para politikalarının uygulanması her zaman iyi sonuç vermeyebiliyor. Bu nedenle Merkez Bankası’nın Erdem Başçı döneminde ürettiği bir faiz koridorumuz vardı. Biz bunu 2015 ortasında ‘ABD faiz artırmaya başlıyor, normalleşiyor. Bizim de çok fazla faizimiz var. Yabancılar anlamıyor’ diyerek ‘sadeleştirmeye’ başladık.

Dedik ki, “tek politika faizimiz olacak, parayı artık buradan vereceğiz.” (Ki genelde dünyada uygulanan budur.)

O zaman etkin olarak kullandığımız, koridoru oluşturan 3 faizimiz vardı. Şimdi sadeleştirelim derken kaç tane ayrı faiz göstergesine bakıyoruz?

6 tane...

Yani bizim sadeleştirme ilk faiz indiriminin başladığı günden yaklaşık 9 ay sonra deyim yerindeyse ‘doğurdu.’

Sokaktaki insanlar Merkez Bankası’nın haftalık repo ihalesi açıp açmadığıyla ilgilenir hale geldi. Kafalar da, politika da o kadar karışık ki, faizlerin hepsi birbirine girmeye başladı.

O yüzden belki bir faiz rehberi herkese iyi gelir diye düşünerek aşağıdaki rehberi hazırlayalım dedik...

FAİZİ ANLAMA REHBERİ...

Merkez Bankası, bankalar aracılığıyla piyasaya bazen para veriyor, bazen para alıyor. Bunu yaparken kullandığı çeşitli yöntemler var. İşte kafaların karıştığı yer burası. Şimdi bunları anlatmaya çalışalım:

1) Bir bankasınız. Elinizde fazla TL’niz var, bunu o gecelik Merkez Bankası’na park etmek istiyorsunuz. TCMB’ye gidip “Sana borç versem, bana ne kadar faiz ödersin?” dediğinizde, aldığınız yanıt %7.25. İşte buraya “faiz koridorunun alt bandı” diyoruz.

2) Bir bankasınız. Müşterilerinizin ihtiyaçlarını ya da günlük operasyonlarınızı yönetmek için 1 haftalığına paraya ihtiyacınız var. Merkez Bankası da haftalık ihaleler düzenleyerek "ihtiyacı olan varsa, gelsin benden para alsın" diyor. İşte bu durumda Merkez Bankası’ndan 1 haftalık repo ile borç almanın maliyeti %8.00. Buna da “politika faizi” diyoruz. Merkez Bankası’nın, 12 Ocak’taki duyuruyla birlikte para vermeyi kestiği yer, burası. Koridorun kabaca ortasına denk geliyor.

3) Bir bankasınız. Sadece o gece kullanmak için Merkez Bankası’ndan para talep ediyorsunuz. TCMB gecelik olarak size para verdiğinde bunun için istediği faiz %9.25. İşte son kararda 75 baz puan arttı dediğimiz faiz bu. Yani koridorun üstü. Bankalar geçmişte gerek mevduat gerek kredi faizlerini belirlerken burayı referans alıyorlardı. Şimdi ne yapacakları belli değil.

4) Bir bankasınız. Ancak zor durumdasınız ya da bir sıkıntınız var. Müşterileriniz mevduatlarını sizden çekmek istiyor. Veya piyasadan para bulmakta güçlük çekiyorsunuz. Akşam saat 17.00 olmuş, parayı bulamamışsınız. TCMB, bu durumdaki bankalar için bir mekanizma geliştirmişti. Diyordu ki, “Gel benden Geç Likidite Penceresi’ni kullanarak para al. Ama madem bu kadar zor durumdasın, bedelini ödersin. Buranın faizi %11. Biz buraya hiç bakmıyorduk, çünkü buraya gelen bankalara pek iyi gözle bakılmıyordu. Zorda, ama çok zordaki bankalar kullanıyordu. Şimdi Merkez Bankası burayı da politika aracı haline getirince, biz de koridorun en üstüne bu pencereyi yerleştirmiş olduk.

5) Merkez Bankası’nın bu son 3 faizden verdiği paranın miktarıyla ağırlıklandırılmış ortalamasını aldığımızda ise ortaya “Ağırlıklı Ortalama Fonlama Faizi” çıkıyor. Yani Merkez Bankası’nın kime ne verdiyse talep ettiği faizin ağırlıklı ortalaması. Kabaca TL’nin ortalama maliyeti diye bakabiliriz.

6) Herhangi birimiz dolar almak istediğimizde, karşılığında Türk Lirası satıyoruz. Doların yükseleceğini düşünen yabancı için de bu geçerli. Merkez Bankası da bunu engellemek için yurtdışına giden TL miktarını azaltmak istiyor. Bu yüzden elinde fazla TL olan bankalara diyor ki, “Getir elindeki TL’yi yabancıya değil, bana ver. Karşılığında doları sana ben vereyim. Senin TL’yi yabancıya sattığında elde edeceğin (şu anda) %10 olan faizi de ben sana veririm.”

Buna da swap faizi diyoruz. Buna BIST Repo Piyasası gibi başka faiz türlerini de, Merkez Bankası’nın rezerv opsiyon mekanizmasını ve zorunlu karşılık politikalarını da ekleyebiliriz. Ama kafalar daha fazla karışmasın. Belki şehre bir film gelir, onları da rehbere ekleriz...