Enflasyonu dert etmeli (1)

Merkez Bankası’nın (MB) bankalara verdiği fonun bankalara ortalama maliyeti (MB’nin ortalama fonlama maliyeti) Kasım sonuna doğru yüzde 8 düzeyindeydi. Şu anda ortalama fonlama maliyeti yüzde 12. Tam dört puan (yüzde 50) yükseliş var faizde. Bunun temel nedenini biliyoruz: Kurda kısa sürede gerçekleşen sıçrama. Yarısı dolar yarısı euro olan döviz sepetinin değeri eylül ortalarında 3.15 liraydı. Kasım ve Aralık aylarında hızlı bir artış oldu ve Ocak ortalarına doğru sepetin değeri 4 lirayı aştı.

Özellikle döviz cinsinden yükümlülükleri ile döviz cinsinden varlıkları arasındaki fark yüksek olan (net uluslararası yatırım pozisyonu çok fazla açık veren) şirketler kesimi için kurdaki bu sert yükseliş önemli bir risk oluşturuyordu. Temelde bu nedenle MB bankalar için asıl önemli olan faizini (ortalama fonlama maliyetini) yukarıya sıçrattı.

Faizin bu yükselişinin arkasında, enflasyondaki yükselişe tepki verilmesi olduğu da ifade ediliyor. Olabilir ama bu sav bana çok inandırıcı gelmiyor; en azından enflasyondaki yükselişin faizin artırılmasında çok önemsiz bir role sahip olduğunu düşünüyorum. Şu nedenle: MB uzun bir süredir hedefin oldukça üzerinde seyreden enflasyonu sorun etmiyor.

İyidir ya da kötüdür o ayrı bir tartışma konusu –ki onu gelecek yazıda ele alacağım, ortadaki olgu bunu açık biçimde söylüyor bize.

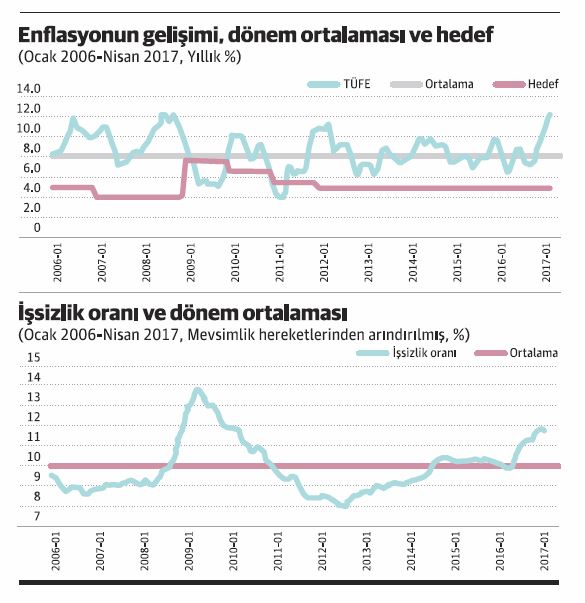

Grafik-1 bu olguyu gösteriyor; 2006’dan bu yana hem hedeflenen enflasyonu hem ortalama enflasyonu hem de aylar itibariyle gerçekleşen enflasyonu resmediyor. Enflasyon, hedeflenen düzeyin oldukça üzerindeyken, MB’nin faizleri oldukça düşük düzeyde tuttuğunu biliyoruz. Şu dönem yok bu dönem diye ayrıntıya girmeye gerek yok; sadece 2016’da olan bitene bakmak bile yeterli.

Geldiğimiz noktada durum şöyle: Ocak 2006-Nisan 2017 döneminde gerçekleşen ortalama yıllık enflasyon yüzde 8.3. Hedefin hep yüzde 5 olduğu Ocak 2012-Nisan 2017 için de aynı ortalama geçerli. Enflasyonla mücadele edilmediğinin bir diğer kanıtı elbette bu. Sonuçta birkaç yıllık bir sapmadan değil, bayağı bir süredir hedefin çok ötesinde kalınmasından söz ediyoruz. Böyle olunca enflasyonun “tahammül sınırını” aşması riski hep sizinle oluyor. Grafik-1’de enflasyonun son aylardaki seyri bu açıdan yeterince bilgi veriyor. Tek başına enflasyonun yüzde 12’ye dayanması kötü. Ama daha kötüsü de var. Şu: İşsizliğin giderek arttığı bir döneme (Grafik-2) denk geliyor enflasyondaki bu yükseliş ve politika seçeneklerinin azaldığı izlenimini yaratıyor. Peki, gerçekten öyle mi? Haftaya devam edeceğim.