Enflasyonda kalıcı iyileşme var mı, yok; öyleyse faiz...

Merkez Bankası Para Politikası Kurulu toplantılarından sonra yapılan açıklamaların değişmeyen bir ifadesi var:

“Enflasyon görünümünde belirgin bir iyileşme sağlanana kadar sıkı parasal duruş korunacaktır...”

Belki sözcüklerin yeri değişir ama ifade aşağı yukarı hep böyle.

Merkez Bankası Başkanı Murat Çetinkaya da geçtiğimiz günlerde yaptığı bir açıklamada aynı anlama gelecek ifadeler kullandı. Çetinkaya'nın bu konudaki görüşünü hatırlayalım:

“Ana eğilime dair göstergelerde ve fiyatlama davranışlarında kalıcı bir iyileşme görülmesi önemli. Burada bir defaya mahsus bir baz etkisini veya göreli fiyatlarda değişime yol açan dışsal bir maliyet unsurunu kast etmiyoruz. Birçok farklı trend göstergesinde ve fiyatlama davranışlarında eş zamanlı iyileşmeler olması gerekiyor. Bu çerçevede, ileriye dönük bir perspektifle fiyatlama davranışlarına ve beklenti oluşumuna dair mikro verileri yakından izliyoruz...”

Değişiklik beklenmiyor

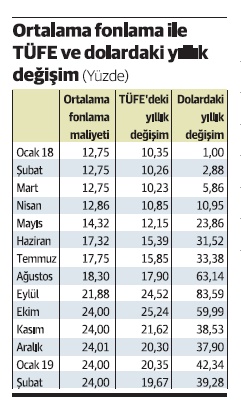

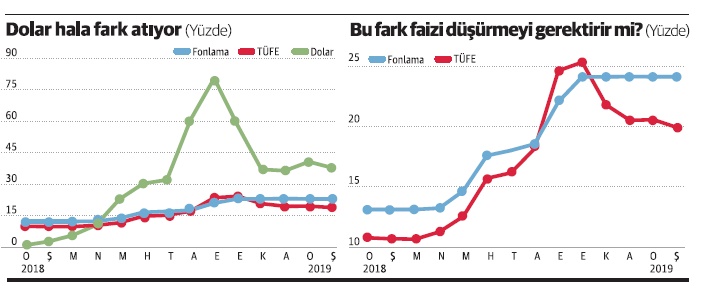

Yıllık TÜFE dört aydır Merkez Bankası fonlama maliyetinin altında. Şubat sonunda yüzde 20’nin de altına inen TÜFE ile fonlama maliyeti arasındaki makas biraz daha açıldı.

İlk bakışta bu fark Merkez Bankası'nın faizi indirmesi için yeterli görülebilir. Kaldı ki TÜFE yıllık bazda önümüzdeki aylarda da muhtemelen gerilemeye devam edecek. Ancak bu gerileme alınan ve işe yarayan önlemler sayesinde olmayacak. Zaten tüm mesele de burada. Bu gerilemenin temel nedeni baz etkisi. Dün de yazdığımız gibi geçen yılın yüksek oranları devreden çıkacak ve bunların yerine daha ılımlı oranlar girecek, böylece yıllık da gerileyecek.

Oysa ne diyor Merkez Bankası Başkanı Çetinkaya; Ana eğilime dair göstergelerde ve fiyatlama davranışlarında kalıcı bir iyileşme görülmesi önemli”.

Fiyatlama davranışları... Bu, çok önemli bir kavram olarak karşımızda. Hemen her kesim, “İşler biraz açılsa da zam yapabilsem" havasında.

Böyle bir ortamda enflasyonda kalıcı bir düşüşten söz edebilmek mümkün mü?

Dolayısıyla gıdaya ilişkin onca önleme rağmen yalnızca giyim grubundaki fiyat düşüşünün olumlu katkısıyla yıllık bazda gerileyen şubat oranı, bir faiz indirimi için hareket noktası olmaktan çok uzak.

Döviz fırsat kolluyor

Kaldı ki döviz adeta fırsat kolluyor. Mevcut durumda bile dolardaki yıllık artış fonlama maliyetinin çok çok üstünde.

Şubatta fonlama maliyeti yüzde 24, yıllık TÜFE yüzde 19.67, dolardaki yıllık artış ise yüzde 39.28 düzeyinde.

Şimdi bu koşullarda faizi aşağı çekmek doların yeniden tırmanmasına yol açmak anlamına gelmeyecek mi?

Hele hele seçime gidilirken... Türk halkının en çok duyarlı olduğu ve en çok izlediği ekonomik göstergenin dövizdeki artış olduğu bilinirken...

Hatırlayın, şubat ayı TÜFE artışı beklentilerden düşük gerçekleşince ilk aklımıza gelen Merkez Bankası’nın faiz indirebileceği olmadı mı? Bunun yansıması olarak da döviz kurunda kısa süreliğine de olsa bir artış görmedik mi?

Şu durumda Merkez Bankası'nın bugünkü toplantısından bir faiz indirimi kararı çıkması çok büyük bir sürpriz olur.

Tamam, TÜFE fonlama maliyetinin altında seyrediyor ve makas açılıyor, daha da açılacağı kesin.

Tamam, kur uzunca bir süredir sabit kaldı, ama unutmayalım yıllık değişimde dolar kuru hala açık ara önde.

Faiz kararı verirken kısa bir zaman aralığına odaklanıp değerlendirme yapmak doğru değil. Gelecekte ne olacağını göz önünde bulundurmak gerekiyor. Bunu biz söylemiyoruz zaten, Merkez Bankası söylüyor. TÜFE geriliyor gerilemesine ama fiyatlama davranışlarında bir iyileşme var mı, ona bakmak gerekiyor.