Enflasyonda düşüşe iç talep direnci

Geçen yıl ikinci yarıdan itibaren uygulamaya konulan ve temel hedefi üç yıl sonra enflasyonu tek haneli düzeye indirmek olan programın ekonomiyi soğutucu etkileri istatistiklere yansırken, iç talep cephesindeki yavaşlama öngörülene göre düşük kaldı.

Yaklaşık bir yıldır uygulanan parasal sıkılaştırma esaslı ekonomik programın temel hedefi, TÜFE bazında enflasyonun bu yılın sonunda yüzde 38’e, 2025 sonunda yüzde 14’e ve 2026’da yüzde 9’la tek haneye düşürülmesi. Bir yıllık uygulama dönemi sonunda yıllık bazda enflasyon daha çok baz etkisiyle olmak üzere ilk kez haziranda düşüşe geçti, temmuzda yine baz etkisiyle gerileme hızlanarak devam etti.

Ancak Merkez Bankası’nın geçen hafta açıkladığı yılın üçüncü enflasyon raporu, enflasyonda temel belirleyici faktörlerin başında gelen iç talebin henüz istenilen oranda daralmadığını ortaya koydu. Program döneminde faizlerin aşırı yükselmesi, kredi imkanlarının daralması gibi nedenlerle daralan iç talep, rapora göre hala enflasyonist düzeyde bulunuyor. İç talep, hala enflasyon üretiyor ve enflasyonda öngörülen hızlı düşüşe karşı direnç oluşturuyor.

MB sürekli projeksiyon yeniliyor

Merkez Bankası’nın son enflasyon raporuna göre, talep fazlalığı nedeniyle ekonominin kapasitenin üzerinde çalıştığı ve bunun talep yönlü enflasyonist baskıya yol açtığının göstergesi olan çıktı açığının hala pozitif bölgede bulunuyor ve buna göre iç talebin mevcut düzeyi dezenflasyona direnç oluşturuyor.

Merkez Bankası’nın son enflasyon raporuna göre, talep fazlalığı nedeniyle ekonominin kapasitenin üzerinde çalıştığı ve bunun talep yönlü enflasyonist baskıya yol açtığının göstergesi olan çıktı açığının hala pozitif bölgede bulunuyor ve buna göre iç talebin mevcut düzeyi dezenflasyona direnç oluşturuyor.

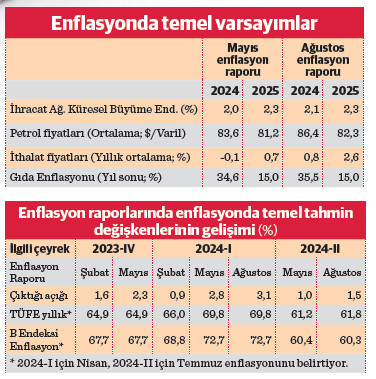

Bir ekonomide gerçekleşen çıktının potansiyel düzeyinden farkına “çıktı açığı” deniyor. Enflasyon hedeflemesi rejiminde merkez bankaları gerçekleşen enflasyon yerine geleceğe ilişkin enflasyon beklentilerine göre politikalarını şekillendiriyor. Çıktı açığının “pozitif” olması, ekonominin kapasitesinin üstünde çalıştığı ve bunun talep yönlü enflasyon artışına yol açacağını gösteriyor. Buna karşılık çıktı açığının “negatif” olması ise ekonomide zayıf talep kaynaklı arz fazlalığı veya atıl kapasite bulunduğu, bunun da enflasyonda düşüşe neden olacağı anlamına geliyor.

Merkez Bankası’nın, şubat ayında yayımlanan yılın ilk enflasyon raporunda, çıktı açığının eksiye geçeceği, başka deyişle talep azlığı nedeniyle ekonominin potansiyelinin altına ineceği ve dezenflasyon sürecinin başlayacağı tarih olarak “mayıs ayı” öngörülmüştü.

Banka, dezenflasyonda başlangıç işareti niteliğindeki çıktığı açığının negatife dönüş tarihine ilişkin projeksiyonları tutmadığı için hedefleri son iki enflasyon raporunda da revize etmek zorunda kaldı. Mayıs ayında yayımlanan yılın ikinci enflasyon raporundaki projeksiyonda bu tarih temmuz olarak revize edildi. Geçen hafta açıklanan üçüncü enflasyon raporunda ise negatif çıktı açığı için öngörülen tarih bu kez eylül ayına ertelendi.

Şubat ayı projeksiyonunda 2023’ün son çeyreğinde çıktı açığının pozitif yüzde 1,6 olduğu ve 2024’ün birinci çeyreğinde bunun yüzde 0,9’a düşeceği öngörüldü. Ancak bu yılın ilk çeyreğine ilişkin projeksiyon, mayıs raporunda yüzde 2,8, ağustos raporunda da yüzde 3,1 pozitif değerine revize edildi. Mayıs raporunda pozitif yüzde 1 olarak tahmin edilen bu yılın ikinci çeyreğine ilişkin çıktığı açığı da ağustos raporunda yüzde 1,5 olarak güncellendi.

Merkez Bankası’nın son enflasyon raporunda, enflasyonla ilgili temel tahmin ve değişkenlerde ilk yarı gerçekleşmelerine ilişkin şu değerlendirme yer aldı:

“Talep koşulları, 2024 yılının ilk çeyreğinde bir önceki enflasyon raporu öngörülerine kıyasla bir miktar daha güçlü seyretmiş ve iç talep dirençli seyrini korumuştur. İlk çeyrekte özel tüketimin büyümeye katkısı azalırken, net ihracatın katkısı artmış, bu durum büyümenin kompozisyonu açısından daha dengeli bir talep görünümüne işaret etmiştir.

Yılın ikinci çeyreğine ilişkin talep göstergeleri ilk çeyreğe kıyasla yavaşlama ima etmekle birlikte, halen enflasyonist düzeyde ve bir önceki enflasyon raporu öngörülerinin üzerinde seyretmektedir. Bu çerçevede, 2024 yılının ilk ve ikinci çeyreği için çıktı açığı tahminleri yukarı yönlü güncellenmiştir.”

Enflasyonda dışsal etkiler

Mayıs ayı enflasyon raporunda enflasyonla ilgili dışsal etkiler kapsamında, küresel büyüme görünümüne ilişkin varsayımlar ağustos raporunda büyük ölçüde korundu. Küresel büyümeye ilişkin göstergelerdeki sınırlı artışın hizmet sektörü öncülüğünde yılın ikinci çeyreğinde de sürdüğü belirtilerek, yılın geri kalanı için, Türkiye’nin ticaret ortaklarından Euro Bölgesi için büyüme tahminleri yukarı yönlü güncellenirken Orta Doğu ve Afrika (ODA) ülkelerinin büyüme görünümünde kayda değer bir bozulma olduğuna işaret edildi.

Bu gelişmeler ışığında, Türkiye’nin dış ticaret ortakları baz alınarak hazırlanan İhracat Ağırlıklı Küresel Büyüme Endeksi yıllık büyüme varsayımı 2024 yılı için 0,1 puan aşağı yönlü güncellenerek yüzde 2’ye çekilirken, 2025 yılı için 0,1 puan artışla yüzde 2,4’e revize edildi.

Faiz indiriminde temkinli yaklaşım

Üçüncü enflasyon raporunda yer alan analize göre, gelişmiş ülkelerde enflasyon görünümündeki olumlu gelişmelere karşın merkez bankalarının faiz indirimlerinde temkinli olacakları bekleniyor. Küresel işgücü piyasalarının dengelenmeye başlaması ile hizmet sektöründe fiyat artışları yavaşlarken, emtia fiyatlarındaki dalgalanmalar ve jeopolitik gelişmeler küresel enflasyonun düşüş sürecini olumsuz etkiliyor.

Hizmet enflasyonu ana eğiliminin ABD verisinde daha belirgin olmak üzere gerilediği izleniyor. Bu çerçevede, gelişmiş ülke merkez bankalarına ilişkin faiz indirim fiyatlamaları enflasyon görünümdeki olumlu gelişmelerle birlikte güçlense de merkez bankaları veri odaklı yaklaşımla ihtiyatlı duruşlarını sürdürüyor. Gelişmekte olan ülkelerin ise enflasyon oranlarının hedeflerine daha yavaş yaklaşmasına bağlı olarak faiz indirim süreçlerinde bir miktar daha temkinli oldukları gözleniyor.

Bu görünüm altında önümüzdeki dönemde enflasyondaki düşüşe bağlı olarak gelişmiş ve gelişmekte olan ülkelerde faiz indirimlerinin sürmesi olası görülüyor. Ancak, küresel enflasyonun mevcut düzeyi, katılıklar ve jeopolitik riskler değerlendirildiğinde indirim süreçlerinin parasal sıkılığı koruyacak ve enflasyondaki düşüşü destekleyecek şekilde sürdürülmesi bekleniyor.

Petrol fiyatları ne olur?

Jeopolitik gelişmeler ve küresel büyüme görünümü emtia fiyatları üzerinde etkili olmaya devam ediyor. Mayıs ayında düşen petrol fiyatları, haziran ve temmuz aylarında sınırlı bir miktar yükselmiş bulunuyor. Petrol fiyatlarında son dönemde görülen dalgalanma, Ortadoğu ve Ukrayna’daki gerilimler başta olmak üzere jeopolitik gelişmelerin etkisine bağlanıyor.

OPEC+ üye ülkelerinin üretim kesintilerine devam etmesi de petrol fiyatları üzerinde arz yönlü olarak etkili oluyor. Raporda, 2024 yılı ortalama petrol fiyatları öngörüsü varilde 86,4 dolardan 84,2 dolara revize edilirken, endüstriyel metal ve tarımsal emtia fiyatlarının gerilediği, böylece, enerji emtia fiyatlarındaki artışın, enerji dışı emtia fiyatlarıyla dengelendiğinden hareketle, ithalat fiyatlarının geneline ilişkin varsayımlardaki güncelleme sınırlı kaldı.

Gıda enflasyonu tahmini yükseldi

Merkez Bankası’nın bir önceki enflasyon raporunda 2024 için yüzde 34,6 olarak öngörülen yıllık gıda enflasyonu varsayımı, son raporda sınırlı bir artışla yüzde 35,5’e yükseltildi. Gıda grubunda yıllık enflasyon 2024 yılının ilk çeyreğinde yüzde 70,4 ile bir önceki enflasyon raporu varsayımlarının üzerinde gerçekleşmişti. Gıda fiyatlarında yıllık artış haziran sonu itibarıyla yüzde 68,1’e, temmuz sonunda da yüzde 58,9’a geriledi. Bu arada Merkez Bankası 2025 yılı gıda enflasyonu tahminini ise yüzde 15 olarak korudu.

Başlıca riskler

Banka’nın son raporunda, 2024, 2025 ve 2026 için belirlenen enflasyon hedefleri korunurken, önümüzdeki dönemde mücadele ve hedefler açısından başlıca riskler şöyle sıralandı:

-Hizmet fiyatlarında süren katılığın tüketici enflasyonu üzerinde yukarı yönlü risk oluşturması

-Temmuzda ılımlı seyir izleyen gıda fiyatlarında, mevsim normallerinin üzerinde seyreden sıcaklıkların taze meyve ve sebze fiyatları üzerinde ve arz yönlü faktörlerin genelde yukarı yönlü risk yaratma olasılığı

-Piyasa katılımcıları, firmalar ve tüketicilerin enflasyon beklentilerinin gerilemekle birlikte Merkez Bankası tahminlerinin üzerinde kalmaya devam etmesi

-İç talebin ikinci çeyrekte düşmekle birlikte hala enflasyonist düzeylerde seyretmesi

- Emtia fiyatları önceki döneme göre olumlu seyir izlese de jeopolitik gelişmeler kaynaklı oynaklıklar riski.