Enflasyon raporu, güven ve beklentiler

Son yedi yıldır enflasyon Türkiye ekonomisinin merkezinde yer alıyor ve vatandaşların günlük yaşamını derinden etkiliyor. Son beş yılda tek haneli enflasyon hedefleri sürekli olarak en üst düzeyden bir vaat olarak dile getirilse de somut bir iyileşme sağlanamamış durumda. Sonuç olarak toplumun büyük bir kesimi her defasında sabır isteyen yetkililere karşı güvenini kaybetmiş bir vaziyette.

Sokak röportajlarında vatandaşlar enflasyon verilerinin gerçekleri yansıtmadığını ve ekonomik politikalar konusundaki belirsizliğin güvensizlik yarattığını dile getiriyor. “Önce Türkiye İstatistik Kurumu (TÜİK) gerçek enflasyonu açıklasın, sonra hedefleri konuşalım” diyen vatandaşlar resmi veriler ile kendi deneyimledikleri değerler arasındaki farkın giderek arttığına dikkat çekmekte.

Merkez Bankası’nın enflasyon hedefleri ve beklentiler

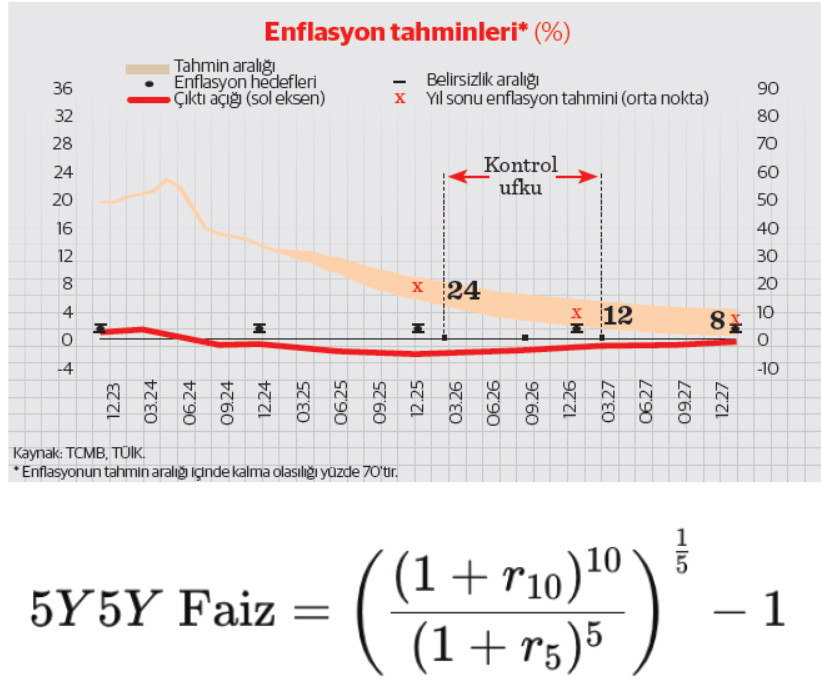

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 2025 enflasyon tahminini %21’den %24’e yükseltmesi ekonomi çevrelerinde şaşkınlık ve hayal kırıklığı yarattı. 2026 ve 2027 hedeflerinde ise herhangi bir değişiklik yapılmaması, hedeflerin ne kadar gerçekçi olduğu konusunda soru işaretleri doğurdu (Grafik-1)

Benzer bir şekilde asgari ücret artışı konusunda ekonomi yönetiminin “enflasyonu tehlikeye atmayacak bir düzeyde olacak” söylemine rağmen gerçekleşen %30’luk artış toplumda tepkiyle karşılandı. Ocak ayında açıklanan açlık sınırının yeni asgari ücret seviyesini aştığı görüldüğünde ekonomik kararların gerçeklerle ne kadar uyumlu olduğu sorusu yeniden gündeme geldi.

Beklentileri yönetmeden enflasyonla başa çıkabilir miyiz?

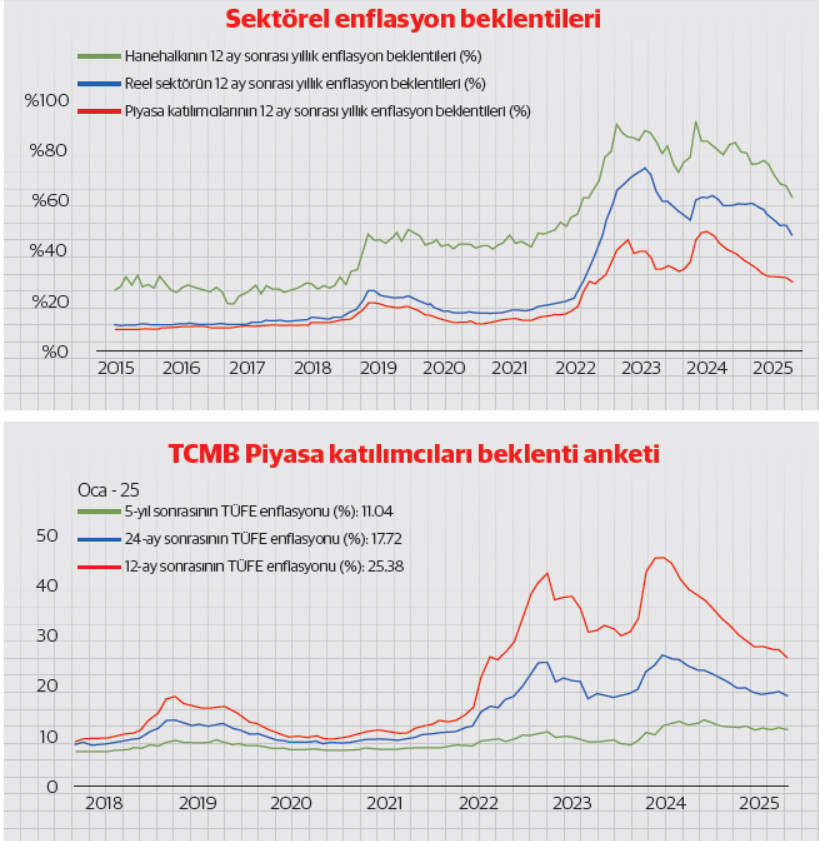

TCMB’nin her ay yayınladığı sektörel enflasyon beklentileri farklı kesimlerin beklentilerine göre büyük farklılıkları ortaya koyuyor

Piyasa katılımcıların 12 ay sonrası için beklediği enflasyon oranı %25,38.

Reel sektörde bu beklenti %43,8.

Hane halkında ise %58,82 gibi çok daha yüksek bir beklenti bulunuyor.

Kaynak: Turkey Data Monitor

Bu farklar enflasyonun sadece ekonomik bir mesele olmadığını, aynı zamanda toplumsal güven sorununa dönüştüğünü gösteriyor.

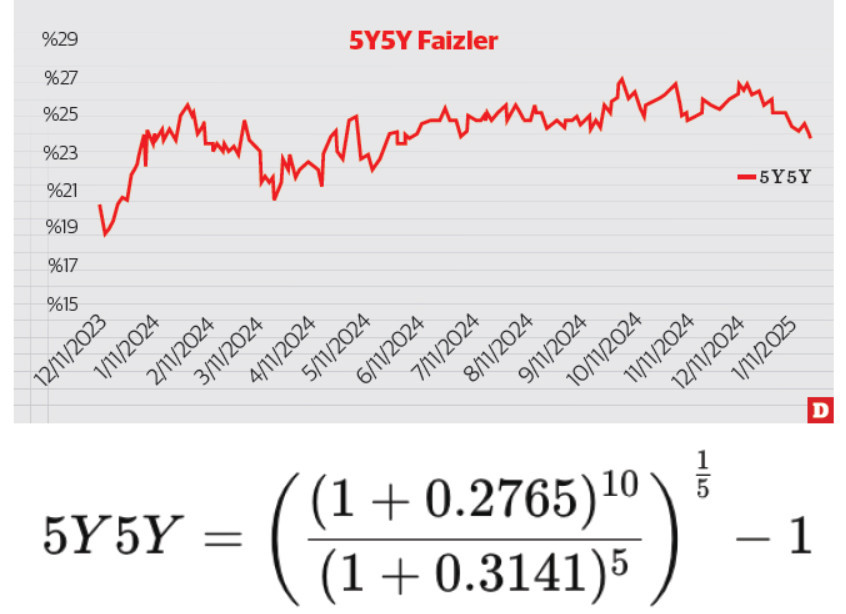

5Y5Y: Uzun vadeli beklentiler ne diyor?

5Y5Y, piyasalarda 5 yıl sonra başlayıp 5 yıl boyunca devam edecek olan faiz oranı olarak bilinir ve enflasyon beklentisi hakkında önemli bir göstergedir. Uzun vadeli enflasyonun hangi seviyelerde olacağına dair ipucu veren bu gösterge, Merkez Bankası’nın politikalarının piyasada nasıl algılandığını anlamak için kritik bir rol oynar.

5Y5Y hesaplaması şu formül ile yapılır..

r10 = 10 yıllık tahvilin bileşik faizi

r5 = 5 yıllık tahvilin bileşik faizi

Enflasyon açısından 5Y5Y ne gösterir?

Piyasa beklentilerini ölçer

5Y5Y piyasanın enflasyon konusunda uzun vadeli beklentilerini gösterir. Eğer 5Y5Y yükseliyorsa yatırımcılar uzun vadede daha yüksek enflasyon bekliyor demektir. Eğer düşüyorsa uzun vadede enflasyonun daha düşük olacağı öngörülüyor olabilir. Merkez bankalarının güvenilirliğini gösterir Eğer 5Y5Y enflasyon hedefiyle uyumluysa piyasa merkez bankasının enflasyonu kontrol altına alabileceğine inanıyor demektir. Ancak 5Y5Y hedefin çok üzerinde veya altında seyrediyorsa bu merkez bankasının güvenilirliğine dair soru işaretleri yaratabilir.

Para politikası için sinyal verir

Eğer 5Y5Y beklentileri yükselirse, merkez bankaları genellikle daha sıkı para politikası uygulamak zorunda kalabilir (Örneğin: :Faiz artırımlarıyla enflasyonu baskılamak). Eğer 5Y5Y düşüyorsa, merkez bankaları daha gevşek para politikaları izleyebilir (Örneğin: Faiz indirimleriyle büyümeyi desteklemek).

Bizdeki durum nedir?

Uzunca bir süredir dile getirdiğim ve son dönemlerde de çıktığım yayınlarda vurguladığım bu göstergenin son durumunu gelin yukarıdaki formül ile birlikte hesaplayalım

Mevcut tahvil faiz seviyelerine göre:

-10 yıllık tahvil faizi: %27,65

-5 yıllık tahvil faizi: %31,41

-5Y5Y oranı: %24

Bu piyasanın 5 yıl sonra faiz seviyesinin %24 civarında fiyatladığını ve buna göre tek haneli enflasyon seviyelerinin mümkün olmayacağını beklediğini gösteriyor. TCMB’nin 2025 için belirlediği enflasyon hedefi ile birlikte uzun vadeli enflasyon beklentilerinin bu öngörü arasındaki uyumsuzluk, piyasa katılımcıların uzun vadeli hedeflere olan güvensizliğini ortaya koyuyor.

Geçmişe dönük piyasadaki 10 yıllık ve 5 yıllık tahvil faizlerden hesaplanan bu göstergenin 1 tarihsel grafiğinde de görüldüğü gibi 2024 yılı başındaki bu göstergede 5Y5Y faiz %19 düzeylerine kadar düşümüş, enflasyon beklentileri bir yıl öncesinde bile bugünden daha iyi bir noktada belirmiştir (Grafik-3)

Tahvil ve bono profesyonellerinin 10 ve 5 yıllık tahvil alım satımlarından ortaya çıkan bu göstergeye rağmen aynı kurumlarda çalışan ekonomistlerinin 5 yıllık enflasyon beklentileri ise inanılmayacak kadar düşük düzeydedir (Grafik-4)

Güven (Kredibilite) açığının matematiksel formülü

Ortaya çıkan bu veriler, piyasa katılımcıları anketine cevap veren ekonomistlerle aynı kurumlarda çalışan tahvil bono profesyonellerinin beklentileri arasında önemli farklar olduğunu göstermektedir. Ben bu farkları bir güven (kredibilite) açığı olarak yorumluyorum

Diğer yandan TCMB’nin 2025 yılı için belirlediği %24 hedefi ve 2026, 2027 yılı için öngördüğü %12 ve %8 yıllık enflasyonu, hesaplanan bu gösterge ile büyük fark göstermekte ve bu hedeflere olan inancın son derece düşük olduğu izlenimini vermektedir.

Bu noktada TCMB’nin Enflasyon Raporu toplantısında, Başkan Yardımcısı Cevdet Akçay’ın gelen bir soru üzerine verdiği cevap, ileriye yönelik bazı ipucçları da vermektedir. Cevdet Akçay enflasyon patikasında ilerlerken alınan kararlar sonrası projeksiyonlardan sapma görüldüğünde gerekli hamleyi yapma imkan ve kapasitesinin olup olmadığının sorgulanmasının daha etkili olacağını belirtmiştir. Ben bu ifadeyi ekonominin tüm kurumlarının TCMB’ye yeterli desteği sağlamadığı ve Merkez Bankasının bağımsızlığı anlamında artık yeterli rahatlıkta olamayabileceği bir dönemde bulunduğumuz şeklinde algıladım.

Sonuç: Ekonomi kadar siyaset de etkili

Ekonomik güven krizinin en büyük nedenlerinden biri politikalar arasındaki tutarsızlıktır ve bunun doğurduğu kredibilite açıklarıdır. Uzun vadeli enflasyon beklentilerini ölçen 5Y5Y göstergesi 2024 yılı başından bugüne kadar herhangi bir iyileşme gösterememiş hatta kötüleşmiştir. Bu gelişme Para Politikası için önemli bir sinyal verirken TCMB’nin arka arkaya faiz indirimleri yapması, PPK üyelerinin katıldıkları toplantılarda yatırımcılara verdikleri mesajlara rağmen kamuoyunda sürekli bir faiz indirimi konuşulması ve beklentisi yaratılması tutarsız bir görüntü vermektedir. TCMB’nin tüm uğraşlarına rağmen ekonominin diğer kurumlarından, özellikle de mali disiplinin konusu olan harcamaların kontrol altına alınamaması maalesef kredibilite açığının büyümesine ve toplum nezdinde güvenlilirliğin zedelenmesine neden olmaktadır.

Bu sebeple topyekün bir politika setinin uygulanması zaruri gözükmektedir. Bu nedenle de enflasyondaki çözüm ekonomik önelmlerden ziyade öncelikle siyasette, sonrasında da ekonomik politikalarla mümkündür.