Enflasyon ataleti ve 2001 tecrübesinden çıkartılacak dersler – I

Enflasyonla ilk kez mücadele ediyor değiliz. Yakın geçmişimizde, örneğin 2018- 2019 yıllarında, enflasyonun geçici olarak yükseldiği ve ardından başarılı bir şekilde aşağı çekildiği dönemler yaşadık.

Ancak hizmet enflasyonunun bu kadar yükseldiği ve enflasyon ataletinin bu kadar belirgin olduğu bir enflasyon dönemini en son 2001 krizi sonrasında yaşamıştık. Bu yüzden, o dönemi inceleyerek, enflasyon eğilimlerindeki mevcut gidişatın normal olup olmadığını ve enflasyonda ne zaman bir kırılma yaşanabileceğini anlamaya çalıştım

Veri setleri zamanla günün koşullarına göre revize ediliyor ve bazen eski dönemlerle bağlantıyı koparmak zorunda kalabiliyoruz. Örneğin, güncel enflasyon serimiz 2003 yılına kadar geri gidiyor, ancak 2001 yılını kapsayan eski seri 1994 bazlı olup, Mayıs 2018’de sonlandırılmıştı. Bu eski seride, mevcut serideki mal-hizmet ayrımını yansıtan alt endeksler ve çekirdek göstergeler yoktu. Bu sebeple, analizimde zorunlu olarak toplam TÜFE’yi kullanıyorum. Ayrıca TÜİK’in de kullandığı Tramo-Seats yöntemiyle veriyi mevsimsel etkilerden arındırdım ve kısa vadeli eğilimlerini analiz ettim.

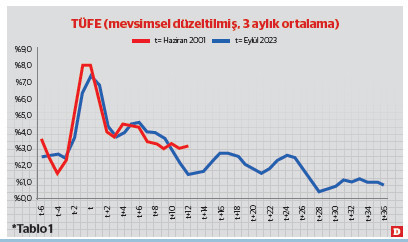

Grafikte de görüldüğü gibi, 2001 yılında aylık enflasyon en yüksek Mayıs ayında %10.3 olmuştu. Ancak 3 aylık ortalamalara göre zirve %7.2 ile Haziran 2001’de görülmüştü. 2023 yılına geldiğimizde ise mevsimsel düzeltilmiş aylık TÜFE, Temmuz ve Ağustos aylarında sırasıyla %9.6 ve %9.5 olarak gerçekleşti ve 3 aylık ortalamalarda zirve Eylül’de %7.9 oldu. Yani aylık veriler açısından bakıldığında, 2023 yılındaki enflasyon şoku, 2001’den daha yüksek görünüyor. (*Tablo 1)

Sonrasında, her iki dönemde de kurlardaki değer kaybı eğiliminin yavaşlaması ile aylık enflasyon eğilimi birkaç ay içerisinde %4 civarına gerilemiştir. Ancak bu hala yıllık bazda %60 gibi çok yüksek bir enflasyon eğilimine işaret etmektedir. 2001 tecrübesine dönersek, enflasyon tepe yaptıktan yaklaşık 1 yıl sonra, aylık enflasyon eğilimlerinin %2 civarına gerilediği ve sonraki 1 yılda %1.5-2.5 aralığında dalgalandığı görülmektedir. Ancak bunun sonrasında, yani üçüncü yılda aylık enflasyon eğilimi %1 ve altına gerilemiş, bu da yıllık enflasyonun tek hanelere düşmesinin önünü açmıştır.

Mevcut durumda, enflasyon tepe yapmasından beri 1 yıl geçmiştir. TÜİK’in açıkladığı mevsimsel düzeltilmiş verilere göre 3 aylık ortalama mevsimsel düzeltilmiş TÜFE artışı %3 civarına takılmış gözükmektedir. Burada, son aylardaki kamu fiyat ayarlamaları bir miktar rol oynamakla birlikte, B ve C çekirdek göstergelerin ortalaması da %2.8 ile çok farklı değildir. Bu da enflasyondaki düşüşün 2001 tecrübesine göre geciktiğini düşündürmektedir.

Peki enflasyondaki bu düşüş neden daha yavaş gerçekleşmektedir? Bunun iki sebebi olduğunu düşünüyorum. Birincisi para politikası ile ilgilidir. TCMB resmi olarak enflasyon hedeflemesi rejimine 2006 yılında geçmekle birlikte, bunun öncesi dönemde de kısa vadeli faizleri kontrol etmekteydi. Bu dönemde politika duruşu için en iyi gösterge bankalararası piyasadaki gecelik faiz oranlarıdır. TCMB mart ayında gecelik faizleri %80-83 seviyelerinde tuttuktan sonra piyasanın dengelenmesi ile kademeli olarak azaltmıştır.

Ancak Şubat 2002’de, yani enflasyonun zirve yapmasından 8 ay sonra, hala gecelik faizi %57 gibi oldukça yüksek bir seviyede tutmaktaydı. Takip eden aylarda, aylık enflasyon eğiliminin %2 civarına gerilemesi ile faizi kademeli olarak Kasım 2002’de %44’e kadar düşürmüştür. Bunu takip eden faiz indirim serisi ise Nisan 2003’ten sonra, enflasyon eğilimi %1.5 ve altına geriledikten sonra yapılmıştır. Yani TCMB çok sıkı bir para politikası duruşu ile başlamış, sonrasında da faizi indirme konusunda çok temkinli bir yaklaşım sergilemiştir.

İkinci sebep ise büyüme ve verimlilik eğilimleriyle ilgili. Kısaca özetlemek gerekirse, 2001 sonrasında oluşan yüksek çıktı açığı ve yatırımlarla artan potansiyel büyüme, enflasyon yaratmadan hızlı bir büyümeye imkan vermişti. Mevcut durumda ise programa, potansiyelin üzerinde bir büyüme eğilimi ile başladık. Bu konuyu da sonraki yazımda daha ayrıntılı inceleyeceğim.