Ekonomide yarının başarısı bugün verilen karar ve tercihlerdir

Yaz aylarına girdiğimiz bugünlerde açıklanan ekonomik göstergeler Türkiye’nin yavaşlayan bir ekonomik sürece girdiğini göstermektedir. Bu göstergelerle ilgili örnekleri aşağıda değerlendireceğim. Ancak burada bazı tespitleri yapmak isterim.

a)Ekonomide yavaşlamanın sonuçları toplumun tüm kesimlerinin paylaşımına tabi olmalıdır.

b)Alınan ve alınması beklenen kararlarda gecikme yaşanmaktadır. (Vergi konusunda ve diğer parasal araçlarla ilgili olarak genel bir programın açıklanmaması ve bu konulardaki spekülatif yorumların etkisiyle piyasalarda dalgalanmanın yaşanması)

c) Mevcut uygulanan politikaların şu anda bile yönetilmeyen yan etkileri görülmeye başlanmıştır.

c) Mevcut uygulanan politikaların şu anda bile yönetilmeyen yan etkileri görülmeye başlanmıştır.

(ithalat artışı, ihracat fiyatlamasın zorlaşması, alt ve orta gelir gruplarının bu döneme kadar ki faturanın tek sahibi olarak görülmesi…)

Gözüken temmuz ve ağustos aylarında birçok uygulama, kural ve değer değişikliğinin olacağı yönündedir. Dolayısıyla yaz ayları ve sonrası ekonomide hissedilir yavaşlama görülecektir.

Bu değerlendirmeleri yapmam da etkili olan birkaç göstergeyi sizinle paylaşmak istiyorum.

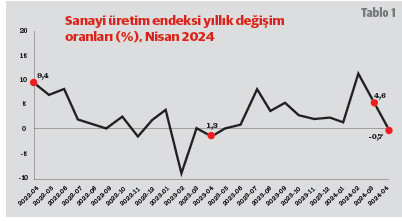

1- Sanayi üretimi (Tablo 1)

Büyümenin öncü göstergelerinden olan sanayi üretimi yıllıkta-yüzde 0,07 küçülürken, aylıkta ise yüzde 4,9 küçülmüştür. Özellikle 2023 Nisan ayında küçülme olduğu düşünülecek olursa küçülmenin seviyesi daha net gözükmektedir. Ayrıca alt sektörler itibariyle değerlendirildiğinde de imalat sanayinin aylıkta yüzde 5,3, yıllıkta ise yüzde 1,5 küçülmesi dikkat çekicidir. Sanayi üretiminin bu gelişimi ihracat faaliyetlerinin de üretim de etkisinin sınırlı kaldığı ve ihracat fiyatlamasının yaşattığı olumsuz etkinin bir yansıması olarak görülmelidir.

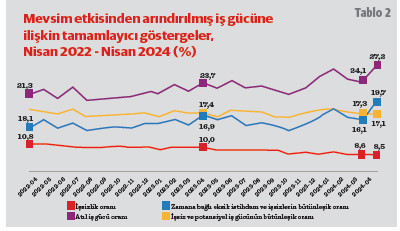

2- İş gücü göstergeleri (Tablo 2)

Ekonominin belki de en performanslı göstergesi olarak kabul edebileceğimiz işsizlik, nisan 2024’te yüzde 8,5 seviyesine indiğini görmekteyiz. Tabii burada konuyu değerlendirirken iki yönlü bakmak gerekecektir a) 2021 Eylül’ünden beri istihdam temel hedef olmuş ancak sürdürülebilir kaynaklarla yapılamadığından enflasyon faturası çıkmıştır. b) Manşette işsizlik yüzde 8,5 seviyesine düşmekle birlikte alt başlıkları pozitif bir sonuç olarak değerlendirmeyi zorlaştırmaktadır.

İstihdam verisinin belki de manşete taşınan işsizlik rakam kadar önemli olan iş gücüne dahil olmayanların sayısıdır. Bu sayı işsizlik yüzde 0,1 seviyesinde düşerken atıl iş gücü oranı Nisan 2024’te yüzde 3,1 artarak yüzde 27,2 olmuştur.

3- Cari işlemler dengesi (Tablo 3)

Türkiye ekonomisinin en kritik ve döviz üzerindeki baskıyı yapan gösterge olması yönüyle önem taşımaktadır. 2024 Nisan sonu itibarıyla cari işlemle açığı eksi 16 milyar 125 milyon dolar olmuş, bu açık geçen seneye göre yüzde 55 azalmıştır. Ancak yukarıda da belirttiğim gibi uygulanan ekonomi politikasının belki de en riskli tarafı değerlenen TL’nin ihracat fiyatlamasında getirdiği etki olmaktadır. Bunun sonucu olarak da aylık Cari açık değerleri artmaya devam etmektedir. Yaz aylarındaki turizm gelirleri bunu belli ölçüde dengelese bile sonbahar ile kur etkisi yaratma potansiyeli taşımaktadır.

4- Açılan-kapanan şirket sayıları ve konkordato

Ekonomideki aktiviteyi göstermesi açısından önemli bir gösterge olan açılan kapanan şirket sayılarında son üç yılın ocak-nisan dönemi değerlendirildiğinde açılan sayıdaki azalış ve kapanan şirket sayısındaki artış dikkat çekmektedir. Burada temel etki işletmelerimizin işletme sermayesi ihtiyacını kredi ile döndürme alışkanlıklarının kredi maliyetlerinin artması ile zorlaşması hatta ulaşılamaz olmasının bir sonucunu görmekteyiz.

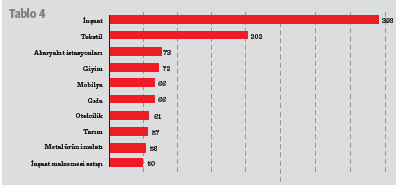

Tablo 4'te Mayıs 2024 sonu itibarıyla konkordato ilan firmaların sektörel dağılımı görülmektedir. Özellikle İnşaat ve tekstil sektörünün konkordato ilanında dikkat çekici yönde önde olduğudur. Bu durumu değerlendirdiğimizde ihracat zorluğu, işletme sermayesi ile artan faizlerin talepte meydana getirdiği etkinin sonuçları olarak değerlendirebiliriz. Bugünkü göstergeler çerçevesinde firmalarımızın ve bireylerin daralan bir piyasa ile kredi ulaşılabilirliğinin zorlaşacağı bir finans yapısı ile daha fazla karşı karşıya kalacaklarıdır. Ancak eğer tüm bu süreçler ortak paydada toplumsal paylaşım içinde karşılanırsa 2025 Haziran aylarında daha dengeli bir piyasa ile karşılaşacağımızı ifade edebilirim.

Son söz: Ön yargı; hayata kirli bir camdan bakıp, her şeyi kirli bilmektir. La Edri