Ekonomide terzi işi çözümlere ihtiyaç hızla artıyor

Şubatın son günlerinde, baharın ilk ışıklarını gördük. Kışı bir çırpıda bitirdik. Oysa ne küresel sistemik krizde, ne de Avrupa borç krizinde mevsimlerde olduğu gibi bir toparlanma gözlemlemiyoruz. 2017’nin ilk günlerinden beri yurtiçine yönelik 276 milyon dolar menkul kıymet girişi vardı.

Devlet iç borçlanma senedinden 613 milyon dolar çıkış, özel sektör borçlanmalarında da 68 milyon dolar çıkış öne çıkıyordu. Durumu kurtaran 957 milyon dolarlık hisse senedi girişi oluyor. Mart ayında, Hazine’nin toplam 17,5 milyar TL’lik iç borç servisine karşılık, toplam 17,4 milyar TL’lik iç borçlanma servisi bulunuyor. Bunun 13,3 milyar TL’lik kısmını piyasadan ihale yoluyla gerçekleştirecek. “Kurt dumanlı havayı sever” ya, ılımlı ocak ve şubat ayları ihale itfa yoğunluğunu açısında satışları destekliyor. Kısa vadeli küresel fon hareketlerinden yararlanmayı bilen yabancı yatırımcı, yılbaşından beri Türk bonolarında satış yönünde seçicidir. Yabancı, büyük olasılıkla, Hazine’nin mart ayında artacak olan ihale yükünü alış yönünde değerlendirecektir. Bu durum hisse senetleri piyasası için de benzer bir tabloyu ortaya koyuyor. Senenin başından beri görece ucuz ancak TL’nin değer yitirmesinden yararlanacak sanayi kağıtlarından başlamak üzere, alımların etkili olduğu gözlenmektedir.

Herkesin aklını kurcalayan soru aynı. “2017’de %3’ün üstünde büyüyebilecek miyiz?” Hafta sonu doktorum şöyle uyarıyor: “Basmakalıp, kitlesel sağlık çözümlerine sakın aldanma! Bunlar, ya çağımızın denetim açıklarıdır ya da medyamızın yumuşak karnıdır. Çözümler mutlaka terzi işi olmalıdır” Ekonomilere gelince, onların da terzi işi çözümler istediğini görüyoruz. İşte bu nedenledir ki Türkiye dediğimiz zaman, sorunlar da çözümler de kendine hastır. Şuraya getirmek istiyorum:

1) Büyüme, Türkiye özelinde bir ivmeye muhtaçtır. Bu da mevcut müzmin küresel büyüme ivmesinde dahi %4 olmalıdır.

2) Türkiye’nin 2-3 ay arası döviz çıkışı 1.29 milyar dolar, 4 ay-12 ay arası ise 7.93 milyar dolar olmak üzere, bu yıl toplamda 12 milyar dolar döviz likiditeye ihtiyaç duymaktadır. Bunun karşılığında da 89.05 milyar dolar rezervi yer alır. Cari fazlası ya da emtia fazlası bulunmayan bir ülke olmanın kırılganlığını üstlenmek zorunda kalır. Bu durum da, öyle ya da böyle, ülke risk primine yansır.

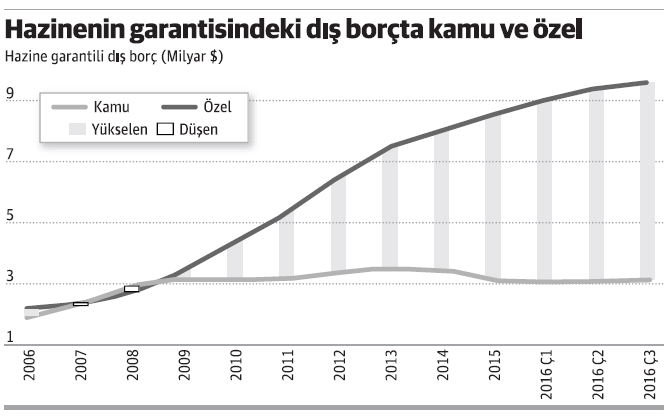

3) Ekonomimiz dış borç artışını sevmez. Oysa Hazine’nin garantisindeki dış borçta, kamusal projelerdeki artışa paralel, bir artışı gizlemek mümkün olamıyor.

Yapısal dönüşümler zaman ister. Bunların finansman ayağının da sağlam olması gerekir. Doğrudan yatırımlarla desteklenmeyi bekler. İşte bu nedenle, sadece kısa vadeli riskin değil uzun vadeli riskin de paylaşılması önem arz eder. 2009 sonrasında, kamu projelerindeki Hazine garantileri çok hızlı arttı. Bir anlamda projelerin finansmanında risk üstlenerek, “kendi göbeğimizi kestik”. Sözün özü; her alanda şeffaflığa, denetlenmeye ve uzun vadeli stratejiye ihtiyaç duyuyoruz.