Ekonomide her şey parasaldır

Bugün sizlerle ekonominin en önemli başlıklarından olan parasal gelişmeler üzerine değerlendirme yapmak istiyorum. Ancak ondan önce dün 24 Ocak olması nedeniyle ve Türkiye Ekonomisinin tarihsel sürecinde 24 Ocak 1980'nin en önemli yol ayrımını temsil ettiğini hatırlatmak isterim.

Parasal gelişmelerde doğaldır ki en önemli kaynağımız TCMB verileri olacaktır. TCMB veri açıklama yönünden dünyadaki pek çok gelişmiş ülke merkez bankalarından çok daha şeffaftır. Burada önemli olan bu verilerin satır aralarını iyi okuyabilmektir.

Öncelikli Merkez Bankaları hakkında biraz konuyu açmak istiyorum. Merkez Bankacılığı ekonominin en önemli politika yapıcısı kurumudur. Özellikle ekonomi politikalarını iki ana başlıkta toplamak gerekirse bunlardan biri para politikasıdır. Diğeri de Maliye politikasıdır.

Para politikasının uygulayıcısı ve sorumlusu kanunu gereği de TCMB'dir. Ayrıca belirtmeliyim ki TCMB'nin açılımı “Türkiye Cumhuriyet Merkez Bankası”dır. Buradaki nüans “Cumhuriyeti” şeklinde olmamasıdır. Bu fark aslında özerklik vurgusu olarak değerlendirilmelidir. Neoliberal ekonominin fikir babalarından olan Chicago okulundan Milton Friedman ifadesi ile “Ekonomide her şey parasaldır”.

Paranın ekonomide yaratıcısı Merkez bankaları olması bu yönüyle sorumluluklarını da belirlemektedir. Unutulmaması gereken en önemli unsur ekonomideki parasalcı yaklaşım değer yaratmadan para yaratmanın enflasyon demek olduğudur.

Ekonomide en basit denge para miktarının ve artışının mal miktarından fazla olmamasını sağlamak, dengelemektir. Bu süreç fiyat istikrarının sürdürülmesinde temel belirleyicidir. Türkiye 2022 Aralık sonu itibarıyla yıllık %64 TÜFE enflasyonu ile yılı kapatmıştır.

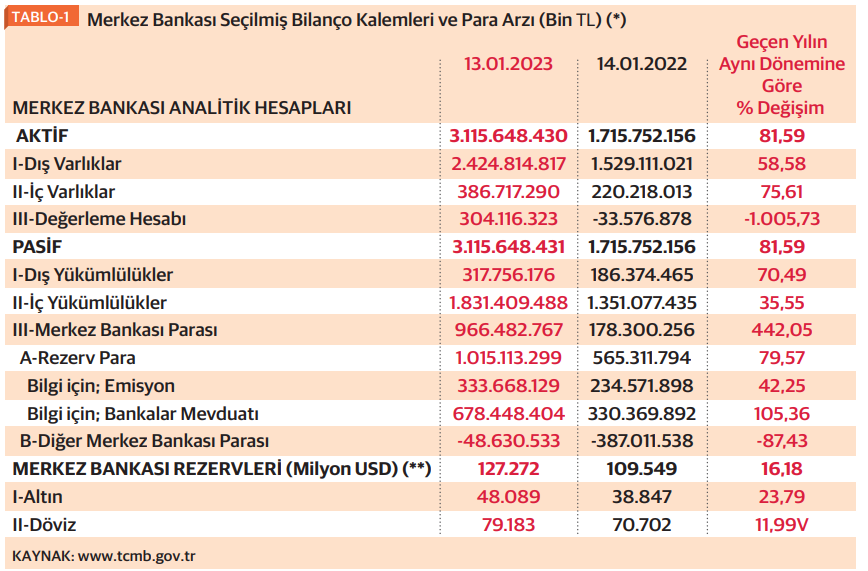

Bu seviyenin daha da kalıcı düşürülmesindeki başarının temel belirleyicisi parasal genişleme ile ilgili öncü göstergeler olacaktır. Bunlar TCMB analitik bilanço kalemleri ve para arzı değişimleridir. Tablo 1'de 13.01.2023 itibariyle Merkez Bankası bilançosu görülmektedir.

Bilanço kalemlerine baktığımızda şu sonuçlar çıkmaktadır. Yıllık TCMB bilançosu %81,59 büyümüştür. Öncelikle bu büyüme detaylara girmeden enflasyonun artışının belirleyicisi olmaktadır. Bilançonun aktif tarafında dikkat çeken detay ise bu artışın ağırlıklı olarak dış varlıkların payına bağlı olmakla birlikte, iç varlıkların artışının daha yüksek olması dikkat çekicidir.

Bir diğer konu da özellikle kur riskini etkileyen faktör olması nedeniyle Dış Varlık/Dış Yükümlülük oranı olmaktadır. Burada özellikle bu oranın düşüyor olması kur ile ilgili beklentileri negatif yönde etkilemektedir. Pasif tarafla ilgili olarak da dikkat çeken unsur Merkez Bankası parası olarak izlenen kalemdeki dikkat çekici artış olmaktadır.

Bir yıllık dönemde % 442 oranındaki artışın özellikle bankalar mevduatı kaynaklı olması, bankacılık sisteminin bu bir yıl içinde kaynak maliyetlerinin artışında belirleyici olduğu ve esas kredi faaliyetlerinde bulunmakta sınırlara tabi hale geldiğini göstermektedir. Buraya kadar ki değerlendirmeyi özetleyecek olursak enflasyon parasal bir sorundur.

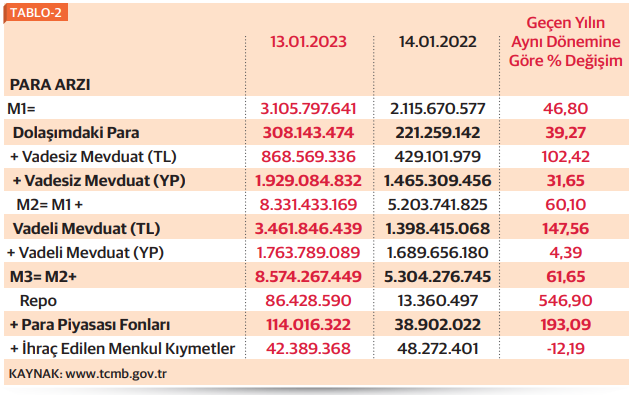

Parasal büyümeyi kontrol etmeden enflasyonda kalıcı performans sağlanamayacaktır. Para arzı gelişmeleri piyasa oyuncularının beklentilerini gösterir. Piyasalarla ilgili beklentileri görmek adına önemli verilerden biri de para arzı göstergeleridir (Tablo 2).

Bu göstergeler piyasa paydaşlarının beklentilerini anlamak da kullanılır. Buna göre özellikle M1 para arzı artışı diğer gruplardan yüksekse piyasadaki güvenin azaldığı ve fiziki para talebinin artmasının bir ölçüsüdür. M2 özellikle faiz ve kur beklentisinin ölçüldüğü bir veridir. Özellikle TL mevduat artışı istenen ve beklenen bir göstergedir.

Tablodan da anlaşılacağı gibi son bir yıllık dönemde %147 ile en yüksek artışın gerçekleşmiştir. Tabi burada özellikle KKM’nin etkisini göz ardı etmemek gerekir. YP Mevduat artışı ise piyasalar için istenmeyen ve ekonomi için risk taşıyan büyüklüğü ifade etmektedir. M3 para arzı diğer ifade ile geniş para arzı enflasyonun beklentisi için bir ölçü olarak kullanılır. Buna göre mevcut enflasyon ile paralel gittiği (%61) görülmektedir. Sonuç; sözler farklı olsa da rakamlar yalan söylemez. Enflasyon düşüşü ancak parasal değerlerin düşüşü ile mümkün olacaktır.