Düşük faizli kredi konut piyasasını nasıl etkiler?

Kamu bankalarının konut kredisi faizini aylık yüzde 0.99’a çekmesinden sonra sık sık karşılaştığımız bir soru var.

Bu faiz indiriminin konuta talebi birden artırıp artırmayacağı ve bundan dolayı da konut fiyatlarının artıp artmayacağı sorusu.

Bize göre artış olmaz. Olmaz çünkü bu kredi faizi içinde bulunduğumuz dönem için düşük görünse de uzun vadeli bakınca hala yüksektir.

Unutmayalım, Merkez Bankası’nın 2020 enflasyon tahmini, tutturma olasılığı düşükse de tek hanelidir. TÜFE 2020’de yüzde 8.2 olarak tahmin edilmektedir. Ve yine unutmayalım, Türkiye’nin enflasyondaki nihai hedefi yüzde 5’tir.

Birkaç yıl sonra enflasyon tek haneye iner ve orada kalırsa yıllığı yüzde 12’nin üstünde olan bu konut kredisinin avantajlı olduğu söylenebilir mi?

Kaldı ki bugün için tam sayısı bilinmemekle birlikte milyonun üstünde olduğu tahmin edilen konut stoku bir tarafta dururken, diğer tarafta değil yüzde 0.99 faizli, faizsiz krediyle bile konut almaya yanaşamayacak yüz binlerce hane var...

Konut almayı aklının ucundan geçiremeyen yüz binler var... Hem üç bankaya iki günde başvuran sayısı 13 bin oldu. Bu sayı örneğin 113 bin olsaydı, büyük bir talepten söz edilebilirdi.

Dolayısıyla konut piyasasında bir süre bu kredi olanağı karşısında satıcılar tok davranmaya çalışacaktır. Bunu görebiliriz. Ama bu tok satıcı tavrı çok kısa bir sürede kırılacaktır.

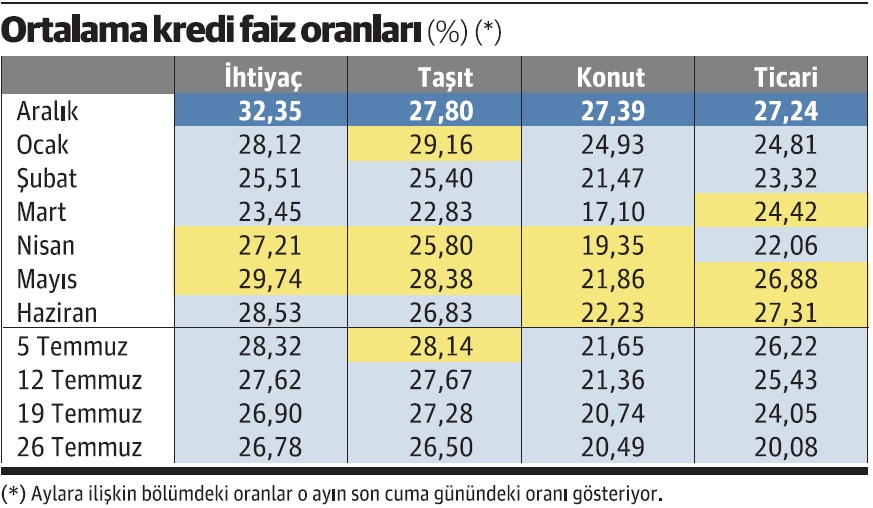

Ortalama faiz biraz daha düşer

Kamu bankaları tarafından başlatılan aylık yüzde 0.99 faizli konut kredisi kampanyası ne ölçüde yaygınlaşır şimdiden kestirmek zor ama bu uygulama ortalama konut kredisi faizini mutlaka bir miktar aşağı çekecektir. Zaten faizlerde genele yayılan bir düşüş var; kamu bankalarının bu hamlesi de düşüşe destek verecektir.

Mevduatta vadeyi uzatan kazandı

Eğilim belli; mevduat ve kredi faizlerinde temmuz ayıyla birlikte başlayan gerileme devam edecek, hem de hızlanarak.

Bu gerilemeyi tek bir etkene bağlamak pek doğru olmaz. Gerilemenin birçok nedeni var, ama başta gelen neden çok somut.

Birinci sırada gelen neden, yıllık enflasyonun gerilemesi ve daha da gerileyecek olması. Yıllık orandaki bu gerilemeyi tutup Merkez Bankası’nın faiz indirimine bağlamak gelişmeyi çok basite indirgemek olur. Hep vurguladık enflasyon baz etkisinden dolayı inecekti ve iniyor. Bu gerçeği bankalar görmüyor olabilir mi... Tabii ki onlar da yıllık TÜFE artışının gerileyeceğini bildikleri için ona göre pozisyon almaya başladılar ve temmuz ayıyla birlikte faizlerde indirime yöneldiler.

Merkez Bankası Başkanı’nın değiştirilmesi ve politika faizinin tahmin edilenden yüksek oranda düşürülmüş olması da bankaları faizi indirme konusunda daha da cesaretlendirdi kuşkusuz. Hem Merkez Bankası’ndan, kısa vadeli ve düşük miktarda da olsa daha ucuza fon sağlamak dururken mevduata yüksek faiz uygulamak pek akıllıca olmazdı.

Düşüşü gösteren sarı kutular yok oldu

İlk altı ay için ay sonlarındaki durumu, temmuz ayı için ise haftalık durumu gösteren tabloda faiz artışına işaret eden sarı kutular temmuz ayında adeta yok oldu. Bir tek sarı kutu görüyoruz, o da bir yıl ve daha uzun vadeli mevduat faizinde 12-19 Temmuz haftasında oluşan artışa işaret ediyor. Ancak bu artış da çok düşük düzeyde.

Mevduatta tüm bankalar ve tüm mevduat ortalamasını gösteren oran 26 Temmuz itibarıyla yüzde 20.09’a gerilemiş durumda. Hem zaten üç aya kadar vadeli mevduat dışındaki tüm vadelerde yüzde 20 sınırının altına inildi.

Merkez Bankası’nın bundan sonra yapacağı ilk açıklama 2 Ağustos’taki durumu gösterecek ve muhtemelen bu tarihte tüm vadeler için yüzde 20’nin altına inildiğini göreceğiz.

Vadeyi uzatan kazançlı

Faizlerde iniş başladığında tasarruf sahiplerine bir önerimiz olmuştu.

Tasarrufunun getirisini aylık olarak almayanların altı ay ya da bir yıl vadeye geçmelerini önermiştik. Çünkü bir süre sonra vade bitiminde hesap yenilendiğinde çok daha düşük faize razı olmak durumu ortaya çıkacaktı.

Nitekim öyle oldu ve bu gidişat devam edecek. Oysa örneğin altı ay vadeli hesapla görece daha yüksek faiz almak garanti hale gelebilirdi. Bunu yapan olmuş mudur, bilemeyiz ama yapanların karlı çıktığı ortada.