Dolara değil, sanayiye yatıran kazandı

Türk halkının dolarla imtihanı geçen hafta yazdığımız üzere sürüyor. Kur yükselirken, herkesin gözü ister istemez oraya dönüyor. Kısa sürede yüksek para kazanma beklentisi, yatırımların bir bölümünü ister istemez kura yönlendiriyor.

Ancak uzun vadeli olarak bakan yatırımcılar için doların getirisinin sorgulanması gerektiğini de unutmamakta yarar var.

Sonda söyleyeceğimizi baştan söyleyelim:

Sanayi endeksi bu hafta itibarıyla rekor seviyede. Önceki yıllarda bankaların ve endeksin gerisinde kalan sanayi, yılbaşından bu yana %7’nin üzerinde getiri sağladı. Sadece 20 gün oldu demeyin, uzun vadeli bakarsak da tablo değişmiyor.

Rakamlar diyor ki, Türkiye’de sanayi şirketlerine yapılan hisse senedi yatırımlarının getirisi, kurdaki değer kaybının trende dönüştüğü 2010 yılından bu yana yıllık ortalama bakıldığında doların getirisinden yüksek oldu. (Seriyi 10 yıllık alıp 2008’lere gidersek çok daha çarpıcı sonuçlar da çıkıyor.)

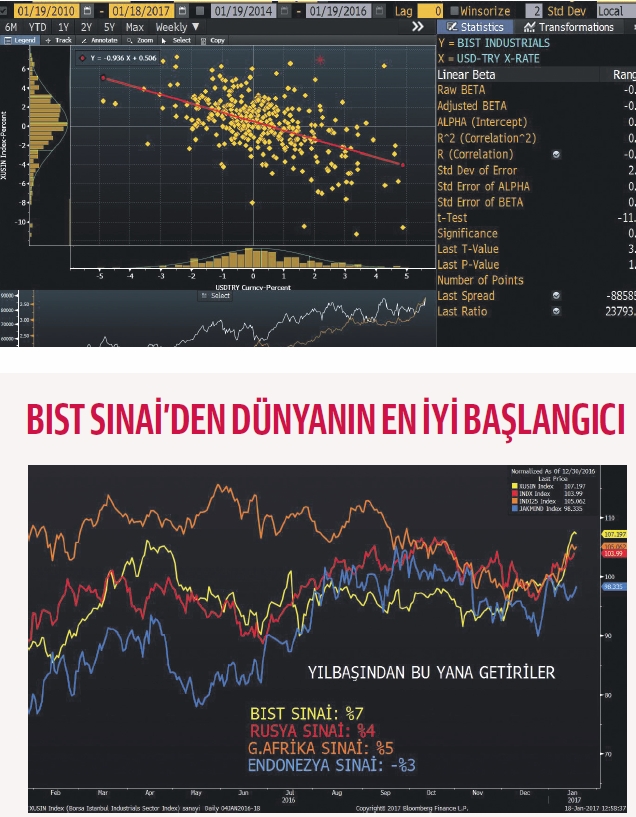

Bir regresyon analizi yaparak 2010 başından bu yana haftalık olarak Dolar/TL’deki hareketin BIST Sınai Endeks ile ilişkisini incelemeye çalıştık. Sonuç, ikisi arasındaki ilişkinin oldukça güçlü olduğunu (0,93) gösteriyor. Yani dolar değer kazandıkça, Sınai Endeks yukarı gitmiş. Elbette kur tek değişken olmadığı, ülkenin risk durumu ve sanayinin kendine has düzenlemeleri bulunduğu için dönem dönem sapmalar oluyor. Ancak analiz net şekilde ilişkiyi doğruluyor.

Getirilere baktığımız zaman 2010 başından bu yana dolar, TL’ye karşı yıllık ortalama yaklaşık %14 değer kazanmış. Bu dönemde Sınai Endeks ise yıllık ortalama %12.5 getiri sağlamış. Buna yıllık ortalama %3.8’e denk gelen temettü verimini de ekleyin. Ortaya çıkan tablo, sanayi endeksinin uzun vadede dolardan daha iyi getiri sağladığını gösteriyor.

Peki bu nasıl oluyor? En akla yakın seçenek, kurdaki yükselişin, sanayi şirketlerinin performansına olumlu yansıması olarak karşımıza çıkıyor. Ayrıca, yurtdışına yapılan satışların muhasebeleştirilirken TL’ye çevrilmesi de satışların yüksek görünmesinde etkili oluyor.

Ama artışı bununla sınırlamak haksızlık olabilir. Zira aynı dönemde bu süre zarfında hisse başı satışlar yüzde 46 artış göstermiş. Ama FAVÖK Marjı da %9.44’ten 12.29’a yükselmiş. Temettü verimi 2.76’dan 5.00’lere kadar çıkmış. Diğer göstergeler de diyor ki, bu yükseliş gerçekten kar artışıyla sağlanmış. Dolayısıyla “dolarda olmasam ne almalıyım” diye soranlar için sanayi şirketlerinin performansına arada bir de olsa göz gezdirmek faydalı olabilir...

BIST Sanayi Endeksi’nin yılbaşından bu yana getirisinin %7’lerin üzerinde olduğunu söyledik. Bu performans, bizim sanayi şirketlerini diğer ülkeler arasında da oldukça iyi bir yere konumlandırıyor. Grafikte, diğer gelişen ülke sanayi endekslerinin yılbaşından bu yana getirileri var. Grafik 1 yıllık, ancak getirileri yılbaşından bu yana normalize edilmiş durumda. Elbette ülkelerdeki sanayi şirketlerinin endeks içindeki ağırlıkları değişiyor. Ancak yine de performansın gayet iyi olduğunu söyleyebiliriz. Analistlerin bu yılı banka dışı şirketlerin karlarına yönelik beklentilerinin %22-26 arasında olduğunu görüyoruz. Sanayide de hisse başı kar beklentileri yüksek kalmaya devam ediyor. Tüm dünyada büyümeye yönelik beklentilerin çok ufak da olsa toparladığı dönemde, bizim için de fırsat doğma ihtimali olabilir...