‘Dezenflasyon’la yeni randevu

2024’ün ikinci yarısından itibaren tüketici enflasyonunda istikrarlı düşüş süreci hedefleyen Merkez Bankası’nın kendi raporundaki orta vadeli beklentiler, dezenflasyon sürecine engel önemli birçok faktöre işaret ediyor.

Merkez Bankası, temmuzda güncellediği 2023 ve 2024 enflasyon tahminlerini beş ayın ardından yeniden yükseltmek zorunda kalırken, yeni jeopolitik olumsuzluklarla küresel ve ulusal ekonomide artan genel risk ve tehditler dolayısıyla Banka’yı enflasyonla mücadelede zorlu bir süreç bekliyor. Koşullar, Banka’nın 2024’ün ikinci yarısında başlamasını öngördüğü ‘dezenflasyon süreci’ni zorlaştıran bir tablo oluşturuyor.

Merkez Bankası, temmuzda açıkladığı 2023’ün 3’üncü enflasyon raporunda bu yıl sonu itibariyle enflasyon tahminini 35,7 puan artırarak yüzde 58’e, 2024 tahminini 24,2 puan artırarak yüzde 33’e yükseltmiş, 2025 için öngörülen oran ise yüzde 15 olmuştu. Banka, dün açıkladığı yılın son ekonomik raporunda 2023 yıl sonu enflasyon tahminini 7 puan daha artırarak yüzde 65; 2024 yıl sonu hedefini 3 puan daha artırarak yüzde 36’ya yükseltti, 2025 hedefini 1 puan düşürerek yüzde 14 olarak güncelledi.

Merkez Bankası, temmuzda açıkladığı 2023’ün 3’üncü enflasyon raporunda bu yıl sonu itibariyle enflasyon tahminini 35,7 puan artırarak yüzde 58’e, 2024 tahminini 24,2 puan artırarak yüzde 33’e yükseltmiş, 2025 için öngörülen oran ise yüzde 15 olmuştu. Banka, dün açıkladığı yılın son ekonomik raporunda 2023 yıl sonu enflasyon tahminini 7 puan daha artırarak yüzde 65; 2024 yıl sonu hedefini 3 puan daha artırarak yüzde 36’ya yükseltti, 2025 hedefini 1 puan düşürerek yüzde 14 olarak güncelledi.

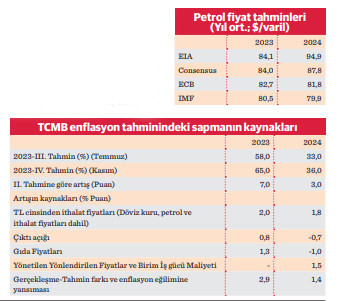

Tahminde sapmanın nedenleri

Merkez Bankası’nın enflasyon tahminlerini yükseltmesinde, döviz kuru, bazı işlenmemiş gıda ürünlerindeki arz yönlü etkiler ve akaryakıt fiyatlarının etkisiyle enflasyonun tahmin edilenin üzerinde artması ve bu gelişmenin beklentiler üzerindeki ilave etkileri belirleyici oldu. Bir önceki Enflasyon Raporu döneminde sunulan tahminlere kıyasla TL cinsinden ithalat fiyatları 2023 yıl sonu enflasyon tahminlerini 2,0 puan yükseltti.

Beklenenden daha güçlü gerçekleşen talep koşullarının tahminler üzerindeki etkisi 0,8 puan olurken, gıda fiyatları varsayımındaki değişim tahminleri 1,3 puan yukarı taşıdı. Mevcut enflasyon gerçekleşmelerinin bir önceki Enflasyon Raporu tahminlerinin üzerinde gelmesi ile oluşan tahmin sapması ve enflasyon ana eğilimindeki artışın etkisinin yıl sonu enflasyonu 2,9 puan artıracağı değerlendirildi.

2024 yıl sonu enflasyon tahmininin de 3 puan artırılarak yüzde 33’den yüzde 36’ya yükseltilmesine de TL cinsinden ithalat fiyatları 1,8 ve yönetilen yönlendirilen fiyatlar 1,5 puan katkı yaptı. Diğer yandan, tahmin sapması ve enflasyon ana eğilimindeki güncelleme 2024 yıl sonu enflasyon tahminini 1,4 puan artırdı. Buna karşılık 2024 yıl sonu enflasyon tahminine, talep koşullarındaki dengelenmeden 0,7 ve gıda fiyatları varsayımından 1,0 puan azaltıcı katkı geldi.

Orta vadede temel riskler

Merkez Bankası Enflasyon Raporu’nda 2024’ün ilk yarısı boyunca enflasyonun yükseleceği ve 2024 yılı ikinci yarısından itibaren tüketici enflasyonunun istikrarlı olarak gerileyeceği öngörülürken, enflasyonla mücadele sürecine etki eden faktörler ve bunlara ilişkin beklentiler de değerlendirildi.

Merkez Bankası’nın raporda öngördüğü orta vadeli beklentiler, izleyen dönemde enflasyonun aşağı çekilmesine ters etki yapacak birçok faktörün bulunduğuna işaret ediyor. Banka’ya göre küresel büyüme görünümüne bağlı olarak, enerji hariç emtia fiyatlarındaki düşüş eğilimi sürmekle birlikte jeopolitik riskler, finansal koşullar ve arz yönlü faktörler emtia fiyatları üzerinde etkili olmaya devam ediyor.

Enerji fiyatları

OPEC ülkelerinin kapasite altında üretimi sürdürmeleri ve ilave üretim kesintileri petrol fiyatları üzerindeki arz yönlü baskıları canlı tutuyor. Son dönemdeki jeopolitik gelişmelerin daha geniş bir alanı etkilemesi durumunda enerji fiyatı üzerinde hem arz hem talep yönlü yukarı yönlü risk oluşacağı bekleniyor. Uluslararası kuruluşların tahminleri genelde petrol fiyatlarında yükseliş yönünde.

İsrail-Filistin gerginliğine bağlı olarak yakın dönemde ortaya çıkan jeopolitik gelişmeler enerji fiyatları ve ihracat dinamikleri üzerinde ilave riskler barındırıyor. Jeopolitik gelişmelerin enerji fiyatları üzerinde yukarı yönlü, dış talep ve ihracat üzerinde aşağı yönlü risk barındırdığı değerlendiriliyor.

Sıkı para politikası izleyen gelişmiş ülke merkez bankalarında iyileşen çekirdek enflasyon ve ana eğilimlerine rağmen enflasyon oranları hedeflenenin üzerinde seyrediyor. Bu durumun sürmesi ithal ürünler dolayısıyla yurt içi enflasyon üzerinde yukarı yönlü risk oluşturuyor. Diğer yandan, gelişmiş ülkelerde sürdürülen sıkı para politikalarının 2023’ün kalanında devam edileceği, esas etkilerinin 2024 yılında görüleceği tahmin ediliyor.

Sıkılık düzeyi ve gevşeme zamanlaması üzerinde ise belirsizlik sürüyor. Tahmin edilenden uzun bir süre sıkı küresel para politikasına devam edilmesi durumunda küresel finansal koşullar nedeniyle enflasyon üzerinde yukarı yönlü risk, emtia ve ithalat fiyatları üzerinden ise aşağı yönlü risk oluşuyor.

Talep hâlâ enflasyonist düzeyde

Yılın ikinci çeyreğinde güçlü seyreden talep koşullarının üçüncü çeyrekte ivme kaybetmeye başladığı, ancak hâlâ toplam talep koşullarının enflasyonist bir düzeyde bulunduğu görülüyor. Toplam talep koşullarındaki dengelenmenin tamamlanmasındaki gecikmenin enflasyon üzerinde bir baskı oluşturabileceği belirtiliyor. Yurt içi talepteki dengelenmenin tahmin edilenden hızlı olmasının ise enflasyon üzerinde aşağı yönlü riskleri oluşturabileceği öngörülüyor.

Eşgüdüm vurgusu

Raporda, para, maliye ve finansal politikaların eşgüdümünün etkinliğine dair riskler de sıralanıyor. Asgari ücret ve kamu çalışanlarının maaşlarında yapılan düzenlemelerin iç talepteki dengelenme üzerinde risk yaratabileceği ifade ediliyor. Deprem harcamaları nedeniyle yapılacak vergi düzenlemelerinin özellikle dolaylı vergiler üzerinden yapılmasının enflasyon üzerinde yukarı yönlü riskleri canlı tuttuğu belirtiliyor.

Merkez Bankası enflasyon raporunda, ekonominin toparlanma sürecinde parasal, finansal ve mali politikalarda yeterince eşgüdüm olmaması durumunda cari işlemler dengesi, enflasyon ve iç talepteki dengelenme sürecinin zarar göreceği kaydediliyor.

Vergi ve asgari ücret uyarısı

Merkez Bankası’na göre vergi, yönetilen/yönlendirilen fiyatlar ile genel ve asgari ücret ayarlamaları maliyet yönlü baskıları artırıyor ve fiyatlama davranışları üzerinde risk oluşturuyor. Benzer şokların devam etmesi durumunda bu durumun enflasyon tahminleri üzerinde yukarı yönlü risk oluşturacağı belirtiliyor. Vergi ayarlamaları, dolaylı vergilerin toplam vergiler içindeki payının artması, yönetilen yönlendirilen fiyatlar, asgari ücret ayarlamaları, reel birim işgücü maliyetleri ve özel sektör ücret belirlemeleri, enflasyonla mücadeleyi yakından ilgilendiriyor.

Bu yıl %65’te kalır mı?

Tüketici fiyat endeksi (TÜFE) bazında ocak-eylül dönemi kümülatif enflasyonu yüzde 49,86’ya ulaşırken, Merkez Bankası’nın 7 puan artırarak yüzde 65 olarak güncellediği 2023 yıl sonu enflasyon tahmininin tutması için yılın son çeyreğinde aylık ortalama enflasyonun yüzde 3,26 olması, başka deyişle üç aydaki toplam enflasyonun yüzde 10,1’de kalması gerekiyor.

Ekim ayında gıda fiyat artışları görece hız kesmekle birlikte; sanayi, ticaret ve tarımda kullanılan elektriğe ve konut, sanayi ve elektrik santrallarının kullandığı doğalgaza yapılan yüzde 20 oranındaki zamların, kademeli biçimde tüm mal ve hizmet fiyatlarına yansıyacağı için genel fiyat artışı oranını yukarı iteceği bekleniyor. Kış mevsimine girilmesi dolayısıyla sebze meyve ile giyim fiyatlarında olası yükselişler de enflasyona katkı yapacak.

Beklenti etkisi

Merkez Bankası’na göre orta vadeli enflasyon beklentilerinin yüksek düzeyleri, fiyat belirleme davranışlarına ilişkin yukarı yönlü risklerin devam ettiğini gösteriyor. Bu konuda; temel enflasyon göstergeleri, beklentilerde geçmişe endeksleme davranışına dair göstergeler, enflasyon beklentilerinin dağılımı, enflasyon belirsizliği göstergeleri, anket ve piyasa fiyatlamalarına dayalı enflasyon ve döviz kuru beklentilerinin yakından izlenmesi gerekiyor. 2023’ün ilk yarısında iç talebi destekleyerek enflasyondaki artışlara önemli etki yapan bireysel kredi büyümesi hızlı bir şekilde yavaşlarken, bu eğilimin tersine dönmesinin enflasyon üzerinde yukarı yönlü baskı oluşturacağı vurgulanıyor.