Devrimin Adı: Batarya (3)

Batarya konusuyla ilgili serimizin son yazısına geldik. Tam ben bu diziyi yazarken Çin’li otomotiv devi BYD’nin Türkiye’ye yapacağı 1 milyar dolarlık doğudan yatırım açıklaması güzel bir tesadüf oldu.

Önümüzdeki dönemde bu alandaki yatırımları daha fazla duyacağımızdan hiç şüpheniz olmasın. Şimdiye kadar bu yatırımların gelmemiş olmasının faturasını da biraz kendimize çıkarmamız gerekiyor. Yoksa Meksika, Vietnam, Macaristan, Polonya çoktan bu tarz yatırımlardan nemalanmaya başladılar. Neyse geç olsun güç olmasın diyelim.

Geçen haftaki yazımızı, “Önümüzdeki hafta batarya üretiminde kullanılan hammaddelerin dünyadaki dağılımı ve önemiyle devam edeceğiz.” cümlesiyle bitirmiştik. Şimdi oradan devam edelim.

Lityum ion bataryaların araçlardaki kullanım dağılımına baktığımızda 2023 yılında NMC(lithium nickel manganese cobalt oxide) bataryalarının piyasasının %50’sini oluşturduğunu, arkasından %40 payla LFP(lithium iron phosphate) bataryaların geldiğini be en sonda da %7’lik payla NCA(lithium nickel cobalt aluminum oxide) bataryaların yer aldığını görüyoruz. Ucuzluk ve uzun ömürlü olma gibi avantajları sayesinde LFP bataryaların son yıllarda yükselişte olduğu görülüyor.

Bu üç batarya çeşidinde de ana etmen isimlerinden de anlaşılacağı gibi Lityum. Geçen hafta Bolivya’daki darbe girişiminin bu elemente olan taleple bağlantılı olabileceğinden bahsetmiştik. Bataryaların üretiminde kullanılan diğer maddelerin de neler olduğu parantez içlerinde yazıyor. Ama ben yine de toplu bir şekilde sıralayayım. Lityum, nikel, manganez, cobalt, demir, fosfat, alüminyum, grafit…

Madenlerin çıkarılması yetmiyor

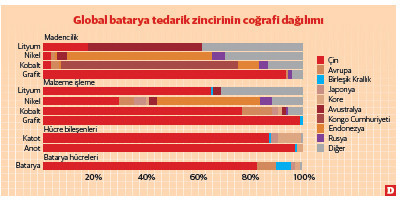

Batarya üretiminde kullanılan elementlerin yer altından çıkarılması yetmiyor. Bu maddelerin batarya hücresi yapımında kullanılabilmeleri için bir takım süreçlerden geçmeleri gerekiyor. Nasıl ki yer altından çıkan petrolü direkt olarak arabalarımıza koyamıyorsak, benzin haline gelmesi için bir rafineri sürecinden geçmesi gerekiyorsa buradaki mantık da aynı. Aşağıdaki grafik bu anlamda çok çarpıcı. En üst kısımda ilgili maddelerin madenciliğinin hangi ülkelerde yapıldığı gösteriliyor.

Bir altında bu maddelerin işlenme süreçlerinin ülke dağılımı var. Onun altında batarya hücrelerinin alt bileşenlerinin üretim dağılımı ve nihayetinde de bataryaların üretim dağılımını görüyoruz. Daha önceki yazılardan hatırlayacaksınız toplam üretimin %83’ü Çin’den geliyordu. Arkasından da %7 ve %6 payla sırasıyla Avrupa ve ABD geliyor. Avrupa’daki üretimde de başı Polonya ve Macaristan’ın çektiğini not edelim.

Grafikte asıl ilginç olan noknokta grafit hariç diğer maddelerin madenciliğinde Çin’in dominant olmamasına rağmen maddelerin işlenmesi aşamalarında çok ön planda olması. Bu aslında bizde de uzun zamandır konuşulan katma değerli üretime bir örnek. Bu noktada en çarpıcı örnek kobalt. Demokratik Kongo Cumhuriyeti toplam kobalt üretiminin %65’ini gerçekleştiriyor. Ama kobaltı ithal edip kullanılabilir hale getiren ülke Çin. Bu alanda toplam kobalt işleme süreçlerinde %80’e yakın paya sahip. Bunun biraz zıddı bir örnek nikel-Endonezya örneği. Endonezya toplam nikel üretiminin %55’ini gerçekleştiriyor. Nikelin işlenmesinde de %40’a yakın payı var. Bunda Endonezya’nın devlet politikasının önemli rolü var.

Çin’e rakip olmak çok zor

Batarya üretimi için nikel talep eden Çin’e Endonezya; “rafineri yatırımlarınızı burada yapıp işlenmesini de Endonezya’da gerçekleştirip o şekilde ithal edebilirsiniz” dedi. Böyle olunca da Demokratik Kongo Cumhuriyeti’ne göre Endonezya bu süreçlerden daha kazançlı çıktı.

Bir alta indiğimizde batarya hücre bileşenlerine ilişkin gördüğümüz manzara aslında çok şeyi anlatıyor. Tedarik zincirlerini bu kadar erken sürede oturtmuş, hammaddeye erişim konusunda sorun yaşamayan, madenlerin işlenmesi konusunda uzmanlaşmış bir Çin’le karşı karşıyayız. Bunun yanında batı ülkelerine göre daha düşük işçilik ücretleri ve büyük bir pazara sahip olma gibi ölçek ekonomisi avantajları var. En son olarak da güçlü devlet faktörü Çin’I bu alanda avantajlı kılıyor. Şöyle ki; belli sektörlerin öne çıkarılmasına ilişkin kararlar çok daha rahat alınabiliyor, bu sektörlere verilecek destekler daha rahat onaylanabiliyor. Son olarak da olumsuz çalışma koşullarına ilişkin nispeten düşük standartlar da şirketlerin ön plana çıkmasını sağlıyor.

Sonuç itibariyle batarya üretiminde kullanılan maddelerin madde bazında belli ülkelerde yoğunlaştığını görüyoruz. Ama bu maddelerin işlenmesi kısmında tek dominant oyuncu Çin. Hal böyle olunca Çin’den ithal edilen elektrikli araçlara ilişkin getirilen tarife vs gibi engellerin çok uzun ömürlü olamayacağı açık bir şekilde gözüküyor. Batı ülkelerinin bu alanda Çin’le bir şekilde uzlaşmak zorunda olduğu aşikar. Bir sonraki serimizde sürdürülebilirlik konusundaki en önemli konulardan biri olan “elektrikli araçlar”la devam edelim.