Devletin elindeki ihtiyaç fazlası mallar

AHMET ARSLAN - Denetçi, SM Mali Müşavir

Kamu idareleri faaliyetlerini yürütmek için taşınır ve taşınmaz mallara sahip bulunmaktadır. Kamu idarelerinin mülkiyetindeki taşınmaz malların ihtiyaç fazlası olup olmadığı ve değerlendirme şekilleri ayrı bir tartışma konusu olmakla birlikte söz konusu idarelerin sahip bulunduğu taşınır malların ihtiyaç fazlası özelliği ve bu gibi malların nasıl değerlendirileceği daha net bir görünüm arz etmektedir.

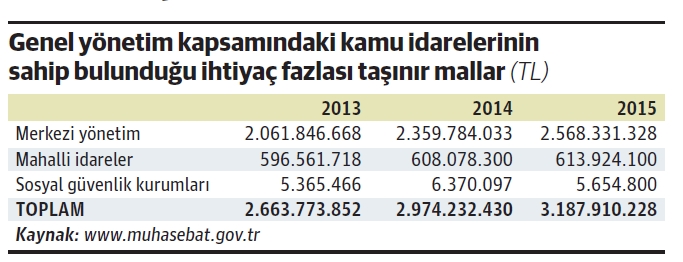

Kamunun elinde ne kadar ihtiyaç fazlası taşınır mal mevcut? Kamu idarelerinin sahip bulunduğu ihtiyaç malları aşağıdaki tabloda gösterildiği gibi konsolide mali tablolardan tespit etmek mümkündür.

Tabloda görüldüğü üzere, 2015 yılı sonu itibariyle genel yönetim kapsamındaki kamu idarelerinin mülkiyetinde toplam yaklaşık 3,2 milyar TL tutarında ihtiyaç fazlası mal bulunmaktadır. Son 3 yıla ilişkin seyre bakıldığında da söz konusu malların tutarı her geçen yıl artmaktadır. Bu durum söz konusu malların neden ihtiyaç fazlası duruma geldiğinin tespiti ve bunların değerlendirilmesi yani elden çıkarılmasına yönelik için yeterli çalışmaların yapılmadığını göstermektedir.

İhtiyaç fazlası taşınır mallar nasıl değerlendirilmeli?

İhtiyaç fazlası taşınırların nasıl değerlendirileceği yani nasıl elden çıkarılacağı, satılacağı ya da devredileceği çeşitli mevzuat metinlerinde düzenlenmiştir. Bir kamu idaresinin sahip bulunduğu ihtiyaç fazlası mallara başka kamu idarelerinin ihtiyaç duyması halinde söz konusu malların Taşınır Mal Yönetmeliği hükümlerine göre bu idarelere bedelsiz olarak devri mümkündür. İhtiyaç fazlası taşınırların sisteme girilmesi ve hangi kamu idarelerinin elinde ihtiyaç fazlası taşınır bulunduğunun tespiti ise Muhasebat Genel Müdürlüğü’nün otomasyon sisteminde yer alan İhtiyaç Fazlası Taşınır Uygulaması ile mümkündür. Söz konusu uygulama ile elinde ihtiyaç fazlası taşınır mal bulunan kamu idareleri bunlara ihtiyaç duyabilecek diğer kamu idarelerince bu malların bilinmesi için bu mallara ilişkin bilgileri sisteme girmekte, kamu idarelerinin elindeki ihtiyaç fazlası mallara ihtiyacı bulunan kamu idareleri ise söz konusu uygulamadaki sorgu ekranından Türkiye çapında sorgulama yaparak bu gibi malların hangi kamu idaresinde bulunduğunu tespit edebilmektedir.

Daha sonra söz konusu kamu idareleri birbirleriyle iletişime geçerek ihtiyaç fazlası taşınır malları bedelsiz olarak birbirlerine bedelsiz olarak devredebilmektedir. Bu malların nakliye dahil bütün masrafl arı devralan kamu idaresi tarafından üstlenilecektir.

Kamu idareleri arasında bu şekilde taşınır devri kamu kaynağının etkili kullanılmasına yani devletin parasının içerde kalmasına imkan sağlamaktadır. İhtiyaç fazlası taşınır malları başka kamu idarelerine b edelsiz olarak devretmek istemeyen kamu idareleri ise söz konusu malları piyasada rayiç bedeliyle satabilir. Bu durumda satış işlemlerinin 2886 sayılı Devlet İhale Kanunu hükümlerine göre gerçekleştirilmesi gerekmektedir. Piyasa değeri bulunmayan ancak ahşap ya da metal olarak değeri bulunan ihtiyaç fazlası taşınır mallar ise Makine ve Kimya Endüstrisi Kurumu’na (MKEK) hurda değeri üzerinden devredilebilir. Bir bütün olarak ya da ahşap ve metal olarak değeri bulunmayan taşınır mallar ise muhafaza ve depolama masrafl arının da yüksek olması halinde ise imha edilir. Yukarıda belirtilen değerlendirme şekillerine başvurulmaksızın ihtiyaç fazlası taşınır malların atıl durumda bırakılması ya da kamu personeli tarafından uhdesine geçirilmesi adli, idari ve mali sorumluluk (kamu zararı) ile sonuçlanabilmektedir.

Sonuç

Kamu idarelerinde yapılan gözlemler ve incelenen kayıtlardan kamu idarelerinin elinde yukarıda yer alan tabloda gösterildiği şekilde ciddi miktarda ihtiyaç fazlası taşınır malın bulunduğu anlaşılmaktadır. Kamu idarelerinin elinde bu büyüklükte ihtiyaç fazlası taşınır mal bulunmasının nedenlerinin tespiti ile ihtiyaç fazlası taşınır malların ivedi olarak efektif şekilde değerlendirilmesi için bir çalışma yapılması gereklilik arz etmektedir.

Kaynakça - Ahmet ARSLAN; Yeni Kamu Mali Yönetimi, 3. Baskı, Nisan 2016, Ankara. - Maliye Bakanlığı Muhasebat Genel Müdürlüğü resmi web sayfası (www.muhasebat. gov.tr)