Deflasyon rüzgârları

Bora Tamer YILMAZ

Karamsar, rüzgârdan şikâyet eder, iyimser değişmesini bekler. Gerçekçi ise yelkenlerini rüzgâra göre ayarlar (1). Salgının ardından Rusya – Ukrayna savaşının patlak vermesiyle küresel fiyat seviyelerinde şiddetli enflasyonist rüzgarlar esti.

Tarım ve endüstriyel emtiaları hızla zirve seviyelere yükseldi. Dönemin meteorolojik şartlarının lojistik zorluklarla birleşmesi, piyasada ciddi bir arz eksikliğine yol açtı, bu da tüketim talebini karşılamada yetersiz kaldı.

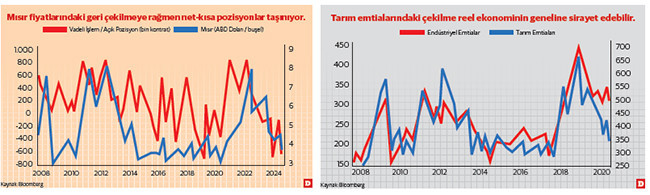

“Yüksek fiyat kürü(2)”nün devreye girmesiyle kazanç fırsatı gören çiftçiler Dünya genelinde ekim alanlarını genişlettiler. Hava koşullarının normalleşmesiyle, Batı Avrupa hariç ekilen mahsullerde inanılmaz derecede yüksek bir rekolteye ulaşıldı. Mısır fiyatları tarihi bir eşik kabul edilen buşel başına 4 ABD Doları seviyesinin altına çekildi (3). Fiyatlar bu denli düşük seviyelerden işlem görmesine rağmen spekülatörler kısa pozisyonları sürdürmekte ısrarcılar. Vadeli işlemlerde spekülatörler kısa pozisyonları rekor seviyelerde tutuyorlar.

Net-kısa pozisyona dönülüyor

Bloomberg Emtia Endeksi’nin 13 yıllık geçmişinde net-uzun pozisyonların toplam açık pozisyonlara oranı ortalama %8,6 seviyesindeyken bugün itibariyle %1 net-kısaya dönmüş durumda. Hedge fon yöneticileri temmuz ayının sonunda 2016 yılından beri ilk defa – salgın dönemi dahil(!) – emtia piyasasında net-kısa pozisyona döndüler.

Mısır, nişastadan biyo-yakıta kadar geniş kullanım yelpazesi ve yem üretimindeki rolü nedeniyle tarım emtialarında fiyat hareketlerinin belirleyicisi olarak kabul görür. Temel besin maddelerini sağlayan buğday, soya fasulyesi gibi tahıl ve hububat mahsulleri, mısırın peşinden aşağı trendde seyrediyorlar.

Trende aykırı kalan ürünler ise kahve, kakao ve taze sebze-meyveler. Salgın sonrasında sağlıklı beslenme arayışı taze sebze-meyve talebini canlı tutarken Batı Afrika’da yaşanan kuraklık ve yaşlı ağaçlar kakao piyasasını etkiledi. Vietnam’daki problemler ise robusta çekirdekler üzerinden kahve piyasasında fiyatlandı. İstisnalar şu anda tarım emtialarındaki aşağı yönlü ana trendi bozmuyor. Asıl konu ise endüstriyel ve enerji emtialarının tarım trendine ne zaman eşlik edecekleri.

Petrolde 40-65 dolar telaffuz ediliyor

ABD'de yoğun stoklar nedeniyle doğal gaz kontratları geri çekildi. Sene başında aynı durumu Avrupa gaz piyasasını şekillendiren Hollanda TTF kontratlarında gözlemlemiştik. Ancak Rusya’dan gaz tedarikinin yeniden tehdit altında girmesi ilaveten Rusya’nın Ukrayna’daki gaz depolarını hedef alan saldırıları yakın dönemde TTF fiyatlarına jeo-politik risk primi ekledi.

Avrupa’da gaz piyasası küresel LNG dinamiklerine ve Norveç tedarikine bağlı durumda. Norveç’te bazı üretim kısıtları şimdilik TTF’in MWh başına 40 euroya yaklaşmasıyla sonuçlandı. TTF, Avrupa sanayisinin maliyet yapısını zorlayıcı nitelikte.

Tarım emtia grubundaki gibi, Avrupa doğal gazı genel enerji trendinin istisnası. Zira Orta Doğu’daki gerilime rağmen, ham petrol fiyatları jeo-politik riski kısmen hesaba katıyor. Petrolde varil başına sırayla 65 ve 40 ABD Doları seviyeler telaffuz ediliyor. OPEC+ piyasaya ciddi ölçüde petrol sürüyor, yılın dördüncü çeyreğinde ilave 543bin varil arzı gündemde.

Buna karşın Çin ekonomisindeki yavaşlama, petrol ithalatının ivmesini yitirmesi yılın kalan döneminde petrol fiyatlarının talepten ziyade arz elastikiyetine maruz kalacağının sinyallerini veriyor. Çin ekonomisindeki hız kaybı Alman sanayisinin salgın öncesi temposuna dönmesini engelliyor.

Küresel riskler altını yukarı çekebiliyor

Hafta başında açıklanan anketler, Avrupa ekonomisinin bu yıl pek büyüyemeyeceğini gösterdi ($)(4) . Endüstriyel tarafta küresel büyüme problemleri, bakır fiyatlarında hızla kendini gösterdi. Mayıs sonunda Londra Metal Borsası’nda (LME) ton başına 11 bin ABD Doları seviyesine yükselen bakır Ağustos ortası itibariye %20’ye yakın değer kaybı ile 9 bin doların altına kaydı ve 8 bin dolar telaffuz ediliyor.

Arz elastikiyetine maruz kalmayan emtia ise değerli madenler. Altın, arzı sınırlı bir element. Arzı artmadığı için küresel riskler altının fiyatını yukarı çekebiliyor. Tarım emtialarında beliren “yüksek fiyat kürü” arz elastikiyeti üzerinden kıymetli madenler hariç reel ekonominin diğer emtia gruplarına da sirayet edeceğe benziyor.

Deflasyonist konjonktürün arifesinde merkez bankalarının yelkenlerini rüzgâra göre ayarlamaktan başka seçeneği kalmıyor. Avrupa Merkez Bankası (ECB), 25 baz puanlık indirimle döngüye biraz “iyimser” başladı. Piyasa, Fed’in iyimser ya da karamsar değil “gerçekçi” davranmasını istiyor. Geçen hafta başında gördüğümüz yoğun satışların bir kısmı Fed’i kendine getirmek içindi. Fed’in faiz indirim yelkenlerini piyasada esen rüzgâra göre şişirip ECB’yi de yanına çekmesi gerekiyor.

1- William Arthur Ward, 1921 – 1994.

2- Yüksek fiyatların, arzı arttırarak piyasayı dengelemesi.

3- Mısır kontratları, Şikago Vadeli İşlemler Borsası’nda (CBOT) ilk kez 1974 yılında buşel başına 4 ABD Doları’ndan fiyatlanmıştır.

4- Bloomberg anketinde 2024 yılı büyüme beklentisi %0,1’e düşürülürken 2025 yılı beklentisi %1,1 oranında.