Büyümede madalyonun öteki yüzü

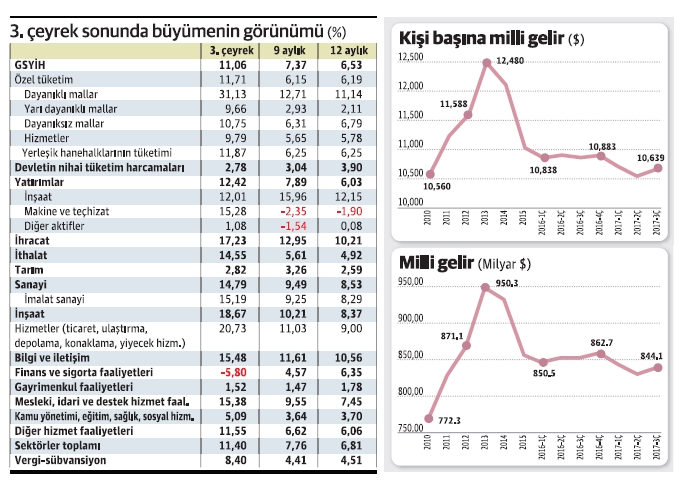

3. çeyrek büyüme hızı yüzde 11.06 olarak açıklandı. TÜİK’in tartışmalı yeni milli gelir serisine göre bu, 2011 yılı 3. çeyreğinden bu yana gerçekleşen en yüksek dönemsel büyüme hızı. Yılın ilk 9 ayına ait büyüme hızı yüzde 7.37 olurken 4 çeyreğin toplamına göre yıllık büyüme hızı yüzde 6.53 oldu. 2. çeyrekte yıllık toplamlara göre yıllık büyüme hızı yüzde 3.45 düzeyindeydi.

Yıllık toplama göre büyümede de üçüncü çeyrekte ciddi bir artış var.

Tabelaya bakarsak ortada etkileyici bir tablo var. Ancak bu madalyonun bir yüzü. Madalyonun diğer yüzü bu kadar parlak bir resim vermiyor.

Madalyonun birinci yüzündeki parlaklığın gözümüzü alarak büyümenin sorunlarını görmemizi engellemesine izin verirsek, sorunlar daha da büyüyecektir. Bu yüzden belki de madalyonun diğer yüzüne daha yakından bakmak daha doğru bir yaklaşım olur.

Büyümenin gidişinde gözden kaçırılmaması gereken birinci nokta, 3. çeyrekteki yüksek büyüme hızının, tıpkı 6 yıl öncesindeki gibi hızlı borç artışıyla yaratılmış olmasıdır. 2011’deki hızlı büyüme, gelişmiş ülkelerin piyasaya ucuz ve yüksek miktarda para pompaladığı bir süreçte dünyayı saran sıcak para dalgasına sırtını yaslayıp aşırı dış borç yaratarak gerçekleştirilmişti.

Şimdi ise içeride Hazine garantisiyle kredilerde patlama yaratılarak yüksek bir büyüme sağlandı.

Her ikisi de yüksek borç artışıyla gerçekleşen bu büyüme, ekonominin geleceğini riske sokuyor ve mevcut yapısal dengesizlik ve verimsizlik sorunlarını derinleştiriyor. Günün sorunlarını çözmek yerine onları öteye iteleyip geleceğe yığıyor.

2011’de de dünyanın en hızlı büyüyen ülkelerinden olmakla övünmüştük ama onun ekonomide yarattığı yapısal tahribat, bizi sonraki yıllarda düşük büyüme, yüksek işsizlik, yüksek cari açık, yüksek dış borç, aşırı oynaklıkla yükselen kur ve yüksek enflasyon açmazına soktu. Ekonomi sıcak paraya aşırı bağımlı hale geldi.

Hızlı borç artışına dayalı olan bu büyümenin, sürdürülebilirliği yok. Üstelik borçların geri ödemesinde ortaya çıkacak sorunlar, önümüzdeki dönem ekonominin ayağına dolanan önemli sorunlardan birisi haline gelecek.

Madalyonun öteki yüzündeki ikinci önemli gerçek, 3. çeyrek rakamındaki farklı görünüme rağmen yatırım cephesinde gidişin hala temelde kötü olması. 9 aylık büyümede makine teçhizat yatırımlarında yüzde 2.35, 12 aylık toplamlara göre ise yüzde 1.9 daralma var. Yatırım artışı hala inşaat yatırımlarına dayanıyor.

Makine teçhizat yatırımındaki 3. çeyrek artışının, Hazine garantili kredilerin etkisinin sönümlenmesiyle terse dönme ihtimali var. Güven endeksleri ve döviz piyasalarındaki kötü gidiş de bu ihtimali güçlendiriyor.

Bu arada üretim kapasitesinin sınırlarına gelinmiş olmasına rağmen hala stoklarda artış değil azalma olması da ekonomide morallerin, yüksek büyümeye rağmen iyi olmadığını gösteriyor.

Özel tüketimdeki artışta da kredi genişlemesi ile enflasyon ve kur artışının korkusuyla dayanıklı tüketim malı alımlarının öne çekilmesinin etkisi büyük. Bu nedenle özel tüketimde 3. çeyreğin yüksek büyümesinin gelecek dönemlerin büyümesini aşağı çekme olasılığı var.

Son olarak yüzde 11.1’lik büyümenin geçen yıl ekonominin daraldığı bir döneme göre büyüme olduğunu unutmamak lazım. Yüksek büyümede baz etkisinin katkısı da var.

Dolar bazındaki GSYİH ve kişi başına gelirde ise yerinde sayma durumu devam ediyor.