Bütçe tahsilat performansında iyileşme

Ekonomi yönetiminin üzerinde durduğu önemli konulardan birisi kayıt dışı ile mücadele ve bütçenin tahsilat performansını iyileştiriyor. Ancak bu hedefte ne kadar ilerleme kaydedildiğini takip etmek, enflasyon, cari denge gibi diğer göstergelerdeki performansa göre takip edilmesi kolay değil.

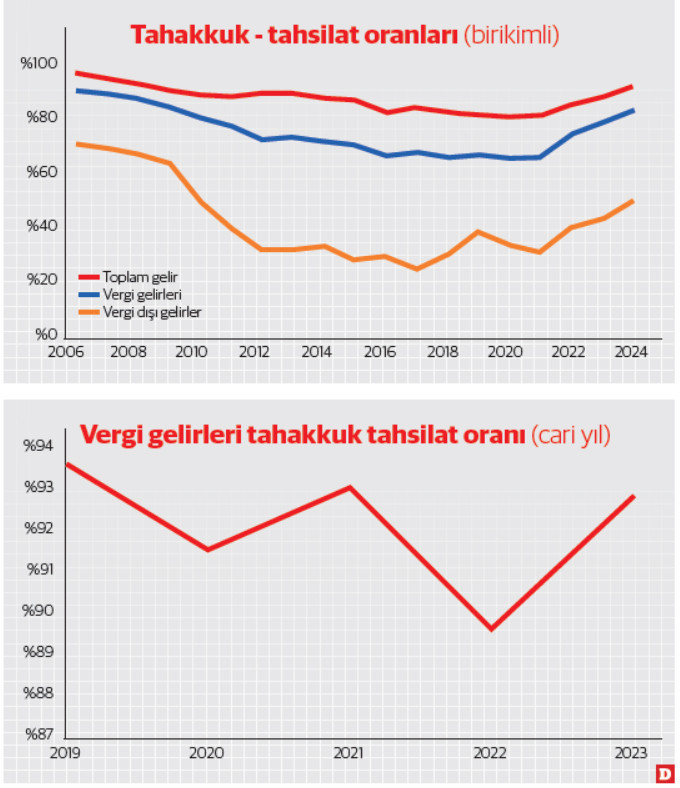

Bu konuyla ilgili olarak, Hazine ve Maliye Bakanlığı (HMB), genel bütçede önemli gelir kalemlerindeki tahakkuk-tahsilat oranlarını (TTO) açıklıyor. Açıklanan veriler, yalnızca mevcut yılı değil, geçmiş yıllardan devreden tahakkuk bakiyelerini ve bunlara ilişkin ödemeleri de içeriyor.

Bütçede birikimli TTO artıyor

Pandemi dönemi ve vergi borçlarının ertelendiği 2020 yılında vergi gelirlerindeki TTO, %77.4 ile en düşük seviyesine gerilemişti. Ancak sonraki yıllarda, ertelenmiş vergilerin ödenmesi ve vergi barışı düzenlemeleriyle bu oran kademeli olarak arttı. (Grafik 1)

Hatırlanacağı gibi, Kasım 2020 ve Haziran 2021’de kamu alacaklarının yeniden yapılandırılmasına yönelik iki kanun çıkarıldı. Bu düzenlemelerin de etkisiyle, 2022 yılında vergi gelirlerindeki TTO, bir önceki yıla göre 3.5 puan artarak %81.3 seviyesine yükseldi.

Daha sonra, Nisan 2023’te de başka bir kamu alacakları düzenlemesi yapıldı. Bu düzenlemenin ve tahsilat performansındaki iyileşmenin etkisiyle 2023 yılında da TTO 2.5 puan artışla %83.7’ye ulaştı.

2024 yılında herhangi bir yeni vergi düzenlemesi olmamasına rağmen vergi gelirlerindeki TTO’nun 3.6 puanlık artışla %87.3’e yükselmesi dikkat çekici. Bu durumun, yalnızca cari yıl vergi tahsilatındaki artıştan değil, önceki yıllardan devreden tahakkukların ödenmesinden de kaynaklandığı düşünülebilir.

Vergi dışı gelirler tarafında ise cari yıl verileri yayınlanmamış olmakla birlikte, kümülatif rakamlar tarihsel olarak daha zayıf bir tahsilat performansını gösteriyor. Bu kategoride, 2017 yılında %28.1 ile en düşük seviyesini gören birikimli TTO, sonraki yıllarda dalgalı bir seyir izleyerek 2023 yılında %43.8’e yükseldi.

2024 yılında vergi dışı gelirlerdeki TTO, 5.9 puanlık dikkat çekici bir artışla %49.7’ye ulaşmış ve 2009 yılından bu yana en yüksek seviyesine çıktı. Burada, özellikle faizler, paylar ve cezalar kalemindeki TTO’nun önceki yıla göre 5.5 puan artışla %41.6’ya çıkması etkili olmuş gözüküyor.

Bununla birlikte, genel bütçe gelirlerindeki TTO da 2024 yılında 3.6 puan artışla %79.1 seviyesine ulaşarak, yine 2009’dan bu yana en yüksek düzeyine çıktı.

Cari yıl performansı açıklanmalı

Geçtiğimiz yıl Ocak ayında HMB, yıllık tahsilat performansını daha iyi yansıtan cari yıl tahakkuk-tahsilat oranlarını (TTO) açıkladı. (Detaylar için: https:// www.gib.gov.tr/vergi-gelirleri-tahakkuk-ve-tahsilat-oranlarina-iliskin-basin-aciklamasi ) Buna göre, 2022 yılında %89.5 ile son yıllardaki en düşük seviyesini gören cari yıl vergi gelirleri TTO, 2023 yılında %92.7’ye yükseldi. (Grafik 2)

Bu yıl için HMB tarafından yeni bir açıklama yapılmamış olmakla birlikte, birikimli rakamlardaki iyileşme dikkate alındığında bu oranın daha da artmış olduğunu düşünüyoruz.

Sonuç olarak, 2016-2023 arasında 6 defa yapılan vergi barışı düzenlemelerinin tahsilat disiplini konusundaki olumsuz etkileri ile belirgin olarak bozulan tahsilat performansı, iyileşme yoluna girmiş gibi gözüküyor. Daha iyi analiz yapmaya izin verecek cari yıl performansının açıklanması, hatta bu konuda teknik analizleri içeren ayrı bir çalışmanın yayınlanması, bu konudaki görünümü daha net ortaya koyacak ve önümüzdeki senelere yönelik beklentilerin şekillenmesi konusunda etkili olacaktır.