Bu tabloyla faizler düşmez, yükselir

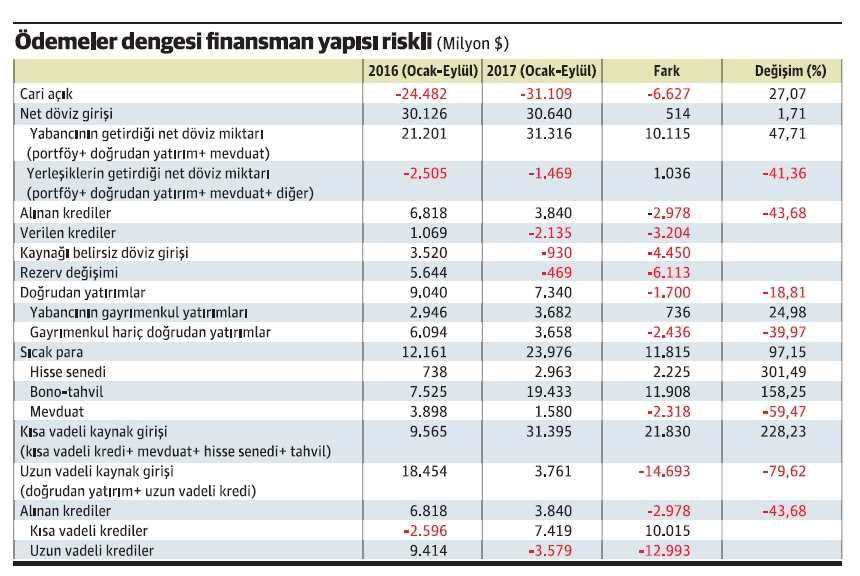

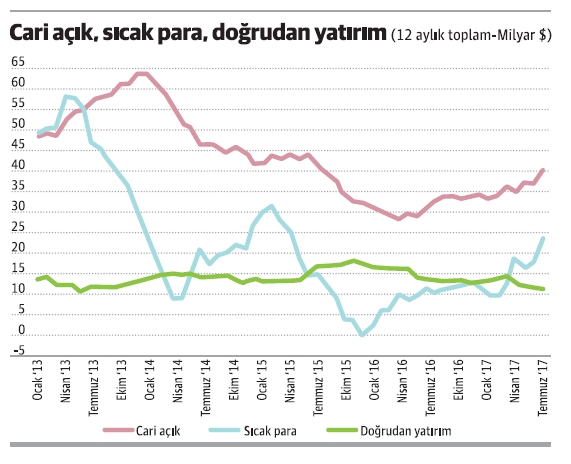

Eylül ayında cari işlemler açığı beklentileri aşarak 4.53 milyar doların üzerine çıktı. Yılın ilk 9 ayında cari açık 6.63 milyar dolar ve yüzde 27.07 artarak 31.11 milyar dolara ulaştı. 12 aylık toplam cari açık ise 39.27 milyar dolara yükseldi. Eylül 2016’ya göre yıllık toplam cari açık 7.21 milyar dolar ve yüzde 22.49 arttı.

Bu durum, ekonominin temel kırılganlıklarından birisi olan yüksek cari açık cephesinde bir değişiklik olmadığını gösteriyor.

Mevcut koşullarda ödemeler dengesinin finans hareketleri ayağı, cari açığın seyrinden daha fazla önem kazanmış durumda. Bu nedenle sermaye hareketleri cephesindeki gelişmeleri yakından izlemek, ekonominin karşı karşıya bulunduğu risklerin nabzını tutmak açısından daha önemli hale geldi.

Sermaye hareketleri cephesinde hem uzun dönemli sonuçlar, hem de kısa vadeli eğilimler kötüleşen bir manzara çiziyor.

Doğrudan yatırımlar 9 ayda yüzde 18.81 azaldı. Doğrudan yatırımlar içinde asıl önemli olan gayrimenkul dışındaki yatırımlardaki düşüş ise yüzde 40’u buldu. Yabancıların gayrimenkul yatırımlarının yüzde 25 artmış olması, doğrudan yatırımlardaki düşüşü bir ölçüde sınırladı.

Dışarıdan alınabilen kredi miktarı yüzde 44 düştü. Geçen yılın ilk 9 ayında 9.41 milyar dolar tutarında yeni uzun vadeli kredi alınmıştı, bu yıl 3.58 milyar dolarlık net ödeme yapıldı. Buna karşın geçen yılın 9 ayında kısa vadeli kredilerde 2.6 milyar dolarlık net geri ödeme yapılırken bu yıl 7.42 milyar dolarlık yeni kısa vadeli kredi alındı.

Yani dışarıdan artık uzun vadeli kredi alınmıyor/alınamıyor ve sistem kısa vadeli kredilere yüklenmek zorunda kalıyor. Bu da dış finansmandaki sıkıntılı durumun her ay canlı ve kritik olmasına yol açıyor.

Yabancıların getirdiği kaynağın ezici bölümünü hisse senedi, mevduat ve tahvil piyasasına gelen sıcak para oluşturuyor. Yabancıların 9 ayda getirdiği 31.32 milyar dolar kaynağın 23.98 milyar dolarını, yani yüzde 77’sini sıcak para oluşturuyor. Geçen yıl bu oran, yüzde 57 düzeyindeydi.

Bu tabloyu özetleyecek olursak cari açık yüksek düzeyde kalmaya devam ederken dış kaynak girişi cari açığı bile finanse etmeye yetmiyor ve döviz rezervleri eriyor. Buna bir de kısa vadede ödenecek dış borçları eklediğimizde, dış kaynak sıkıntısı katmerleniyor.

Doğrudan yatırımlar keyifsiz bir seyir izlerken, dış kredi bulmakta da zorluk var. Uzun vadeli kredilerde net ödeme yapılırken sadece kısa vadeli kredi alınabiliyor. Yabancıların getirdiği dış kaynağın dörtte üçünden fazlası yüksek faiz için geliyor ve her an geri kaçabilecek karakterde ürkek ve kaypak bir kaynak.

Bu koşullarda dış kaynak ihtiyacı artarken, gelen ve bulunan dış kaynağın aslan payını, yüksek faize gelen sıcak para oluşturuyor. Gelen sıcak paranın daha da azalması ekonomide durgunluğa yol açarken kurların daha da ateşlenmesine yol açar. Bu yüzden Türkiye sıcak paranın gönlünü hoş tutabilmek için faizlerini yüksek tutmak zorunda.

Türkiye’nin yabancı fonlar için tek cazip noktasının yüksek faiz haline geldiği, bu tablodan net bir şekilde görülüyor.

Dışarıdan gelen kaynağın tamamına yakınının sıcak para veya kısa vadeli kredi şeklinde olması, ödemeler dengesini hep ateş üstünde tutuyor. Bu koşullarda kurların sakinleşmesi de faizlerin düşmesi de mümkün değil.