Bozulan beklentilere tepki mi gelir, destek mi?

TCMB, 8 Kasım’da yayımladığı Enflasyon Raporu’nda, 2025 yılı sonu enflasyon beklentisinin orta noktasını 7 puan, üst bandı ise 5 puan yukarı revize ederek sırasıyla yüzde 21 ve yüzde 26 yapmıştı.

TCMB Başkanı Fatih Karahan, raporun sunumu sırasında, tahmindeki “revizyonun yukarı yönde olması ya da yüksek olması, herhangi bir şekilde para politikasında bir duruş değişikliğine işaret etmiyor” demişti. Ancak, hem faiz hem de enflasyon beklentilerindeki değişimler, piyasanın algısının o yönde olmadığını gösteriyor.

Ben de rapor öncesinde yaptığım değerlendirmede, tahminlerin “bu kadar erken yukarı revize edilmesi, daha yüksek enflasyon toleransıyla para politikasındaki sıkı duruş konusundaki şüpheleri artırabilir; bu da enflasyondaki ataletin kırılması açısından olumsuz olur.” demiştim. Rapor sonrası gelişmeler bunu teyit eder nitelikte.

Daha erken faiz indirim beklentisi

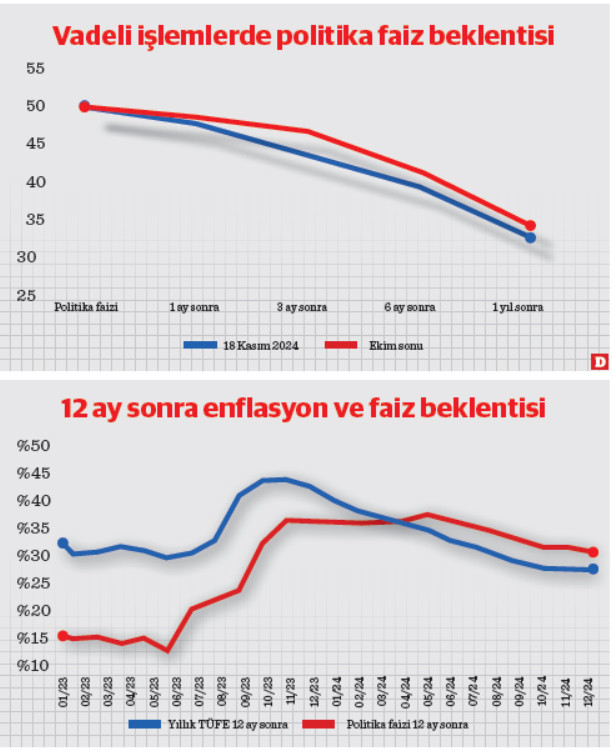

Piyasanın faiz indirim beklentisi, anlık olarak takip edilebiliyor. Bunun için, OIS (gecelik faize endeksli swap) piyasasındaki fiyatlardan, PPK tarihleri ile uyumlu faiz değerlerini hesaplamak gerekiyor. Bu hesaplamayı yaptığımızda, enflasyon tahminlerinin yukarı çekilmesinin, faizler üzerindeki etkisi net olarak görülebiliyor. 3 ay sonrası için politika faiz beklentisi ekim sonunda yüzde 46 iken, 18 Kasım tarihinde 43’e gerilemiş. Daha uzun vadede, 1 yıl sonraki faiz tahmini de 1.7 puan düşüşle yüzde 30 seviyesine geriledi.

Vadeli işlemlerin yanında, TCMB de Piyasa Katılımcıları Anketinde politika faiz beklentilerini soruyor. Burada da beklentiler OIS piyasasına paralel. Geçen Cuma günü yayınlanan ankette, TCMB’nin politika faiz beklentilerinin uygun ortalaması bu ay için yüzde 50, 3 ay sonrası için de yüzde 45.4 oldu. Bu da piyasanın aralık ve ocak toplantılarında yaklaşık 250’şer baz puanlık indirim beklediğini düşündürüyor. 12 ay sonrası için politika faiz beklentisi de yüzde 30.8 ile 20 puana yakın indirim beklentisini yansıtıyor.

Daha yüksek enflasyon beklentisi

Faiz indirimlerinin artması ve TCMB’nin enflasyon tahminlerini yukarı yönlü revize etmesi sonrasında, piyasa katılımcıları enflasyon tahminlerini de gözden geçirdi. 2024 ve 2025 sonu TÜFE beklentileri sırasıyla 0.7 ve 0.6 puan artışla yüzde 44.8 ve yüzde 26.2 oldu. 2025 sonu beklentisi, nisan ayından bu yana en yüksek seviyesine ulaştı. 12 ay sonrası enflasyon tahmini ise yüzde 27.2 ile son üç aydır yatay bir seyir izliyor.

Uzun vadede daha gevşek para politikası

Enflasyon ve faiz beklentilerini ayrı ayrı incelemek yerine, bu iki beklentinin uyumu, TCMB’nin orta ve uzun vadede uygulaması beklenen para politikaları duruşu açısından önemli bir göstergedir. Bu nedenle 12 ay sonrası enflasyon ve politika faiz beklentilerini karşılaştırmak gerekiyor.

Geçen senenin ilk yarısına bakıldığında, o dönemde uygulanan genişlemeci politikaların devam etmesi bekleniyor, bu sebeple 12 ay sonrasında yüzde 30 civarında bir enflasyon beklenirken, politika faizinin ancak yüzde 15 seviyelerinde olacağı öngörülüyordu. Yani reel faizin orta ve uzun vadede de belirgin olarak negatif olacağı düşünülüyordu.

Geçen yılın ikinci yarısında ekonomi yönetiminin değişmesiyle birlikte beklentiler bir miktar değişse de negatif faiz beklentisi korundu. 2023’ün son çeyreğinde 12 ay sonrası politika faiz beklentisi yüzde 35’in hafif üzerine çıksa da enflasyon beklentisinin yüzde 40’ın üzerinde olması nedeniyle negatif reel faiz beklentisi sürdü. O dönemde TCMB’nin faiz artışı konusunda yavaş hareket etmesi bu beklentinin oluşmasında etkili oldu.

Unutmamak gerekir ki reel faiz tahmini ilk olarak, TCMB’nin mart ayındaki sürpriz faiz artırımı sonrasında pozitif bölgeye geçti. Nisan ayında, 12 ay sonraki politika faiz beklentisi, aynı vadedeki enflasyon tahmininin 3 puan üzerine çıktı. Bu farkı, orta vadede beklenen reel faiz olarak değerlendirebiliriz. Sonrasında bu reel faiz beklentisi Temmuz-Ağustos aylarında yüzde 4.6 ile en yüksek seviyesine ulaştı. Eylül-ekim aylarında yüzde 4.2’ye hafif gerileyen reel faiz beklentisi, kasım’da yüzde 3.6 ile nisan ayından beri en düşük seviyesine gelmiştir.

Sonuç olarak, TCMB’nin enflasyon tahminlerinde yaptığı belirgin yukarı yönlü revizyon, hem piyasanın enflasyon tahminlerinin yukarı gelmesine, hem de parasal duruşta daha hızlı bir gevşeme beklentisinin oluşmasına yol açtı. Bu açıdan yarınki PPK toplantısında TCMB’nin tavrı daha da önemli hale geldi. Bu beklentileri destekler şekilde, TCMB’nin aralık ayında faiz indirimlerinin başlayabileceği yönünde sinyal vermesi, enflasyon beklentilerini yükselmeye devam etmesi ve bunun sonucunda da reel faizin gerilemesine yol açabilir. TCMB’nin böylesi bir riski almayacağını ve ihtiyatlı yaklaşımını koruyacağını düşünüyorum.