Borç düşükse sevinmeli miyiz?

Hazine ve Maliye Bakanı Mehmet Şimşek, 3 Ocak 2025’te X hesabından, 2024 yılına dair bir ekonomik bilanço paylaştı. Paylaşımları arasında özellikle borçluluk oranları dikkatimi çekti.

Bunlar arasında hane halkı borçluluğuna dair veriler ise (Grafikte kırmızı okun gösterdiği bar) beni derin bir düşünceye sevk etti. Bu düşünceler arasında bir yandan da, ilk evimi almak için yaptığım borçlanma sürecindeki hislerim aklıma geldi: biraz korku, bolca heyecan, müthiş bir gurur ve tarifi imkansız bir mutluluk... O dönemde, 28 yaşındaki bir genç olarak, geleceğe umutla bakıyor ve borçlanarak yaptığım bu atılım nedeniyle daha çok çalışmak için motive oluyordum. Bu borçlanma benim adıma gelecek için bir yatırımdı.

Ancak şimdi, borcun düşüklüğünün bir başarı ölçütü olarak görülüp görülmemesi gerektiğini sorguluyorum. Bu nedenle, Bakan Şimşek’in verdiği verileri gelişmiş ve gelişmekte olan ülkelerle karşılaştırarak değerlendirmeye çalıştım.

Konut kredilerindeki düşüş: Başarı mı, sorun mu?

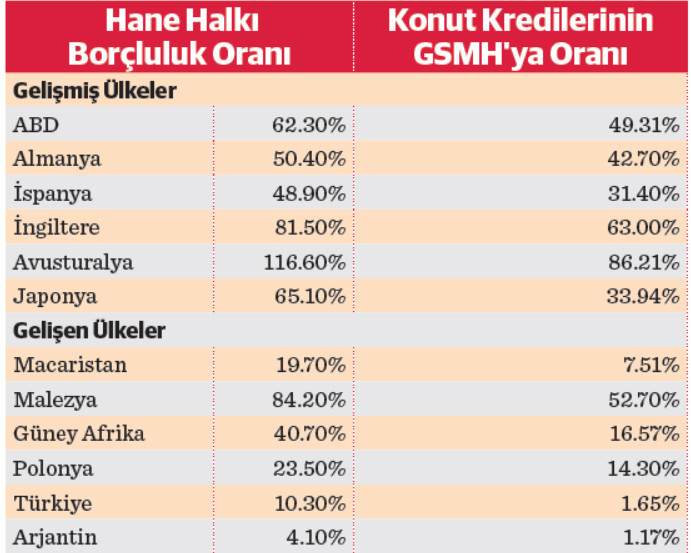

Yandaki tablo (Tablo1) oldukça çarpıcı: Arjantin hariç, diğer tüm ülkelerde hane halkı borçluluk oranı Türkiye’den belirgin şekilde yüksek. Ancak burada dikkat çeken başka bir nokta var: Bu ülkelerdeki hane halkı konut kredilerinin Gayri Safi Milli Hasılaya oranları da Türkiye’den oldukça fazla. Kısaca kişi başı borçluluk bu ülkelerde neredeyse Türkiye’nin on katı kadar.

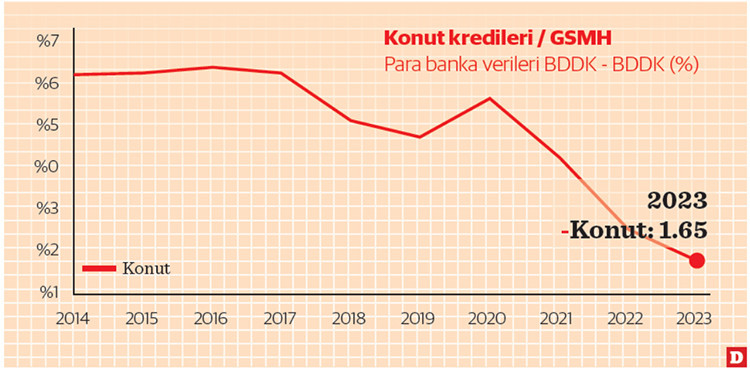

Türkiye’nin konut kredilerindeki tarihsel gelişimine baktığımızda, 2014-2017 yılları arasında konut kredilerinin Gayri Safi Milli Hasıla’ya (GSMH) oranı %6,25 civarındaydı. Ancak 2018 sonrası bu oran hızla düşerek günümüzde %1,65’e kadar geriledi. Özellikle 2021’de uygulanan ultra gevşek para politikası, bu düşüşte büyük bir katalizör oldu. Bu dönemde konut fiyatları astronomik artışlar gösterirken, konut ihtiyacı olan kesimlerin gelirleri maalesef aynı oranda artmadı. Üstelik konut kredilerine tutar olarak da kısıtlar geldi.

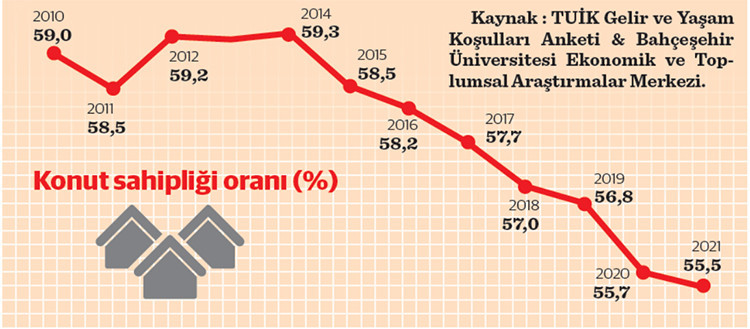

Peki bu durumun asıl sonucu nedir? Öncelikle barınma konusunu ciddi şekilde sorgulamamız gerekiyor. Türkiye’deki konut sahipliği oranı hızla düşüyor. Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi’nin TÜİK verilerine dayanarak hazırladığı 2022 tarihli araştırma, konut sahipliğinin 2014 sonrasında keskin bir düşüş yaşadığını gösteriyor.

Barınma: Artan fiyatlar ve azalan umutlar

Özellikle 2021 sonrasında hızla artan konut fiyatları, kira enflasyonunu da tetikleyerek barınmayı Türkiye’de ciddi bir kriz haline getirdi. Enflasyon nedeniyle bozulan gelir dağılımı, artan konut kredisi faizleriyle birleşince, konut sahibi olmak artık birçok kişi için bir hayalden öteye geçemiyor. Orta gelir grubunda yıllardır çalışan insanlar bile bu hayali gerçekleştiremiyor.

Gençler arasında ise durum daha vahim. Türkiye’de umutla geleceğe bakması gereken gençler, bu tablo karşısında borçlanmayı değil, barınma konusunda çaresizliği seçiyor. Halbuki borçlanmak, doğru koşullarda, bireyleri motive edebilir ve geleceğe yatı

yatırım yapmalarını sağlayabilir. Bu sebeple borçluluğun düşük olması, tek başına bir başarı ölçütü olarak değerlendirilemez.

Sonuç: Düşük borç, yüksek sorunlar

Borcun düşük olması, eğer ekonomik dinamikler doğru bir zemine oturmuyorsa, başarıdan çok bir sorunun göstergesi olabilir. Barınma gibi temel bir ihtiyacın karşılanmasında toplumun geniş kesimlerinin zorluk çektiği bir ortamda, düşük borçluluğun başarı olarak lanse edilmesi yanıltıcıdır. Daha adil bir gelir dağılımı, konut piyasasında erişilebilir fiyatlar ve dengeli kredi politikaları olmadan, bu tabloyu tersine çevirmek mümkün görünmüyor.