Biz bu işi neden yaptık?

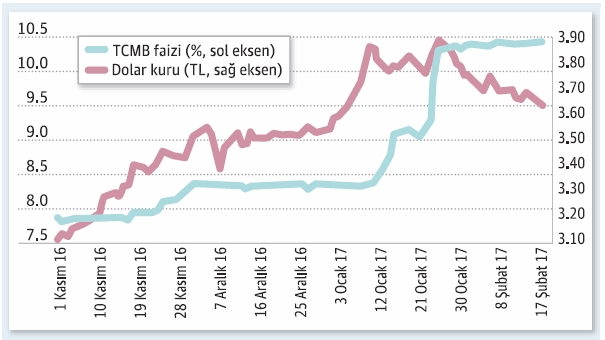

1 Kasım 2016 tarihinde, yani bundan üç ay yirmi iki gün önce bir dolar 3 lira 10 kuruştu. Merkez Bankası’nın (TCMB) faizi ise yüzde 7.80 düzeyindeydi. Bu tarihten itibaren döviz kurunda baş döndürücü bir artış gördük: Bir ay sonra –aralık ayının başında- dolar kuru 3.45’e çıktı; farklı bir ifadeyle kur yüzde 6 arttı. Aradan bir ay daha geçti ve yeni yılın ilk iş günü bir dolar 3.54’e yükseldi. Yirmi beş gün sonra, 27 Ocak günü döviz kuru 3.88’e sıçradı. Bu yazının kaleme alındığı pazartesi günü ise bir dolar 3 lira 62 kuruşa gerilemişti (tüm bu hareketler grafikte gösteriliyor).

Soru şu: Ne oldu da üç aydan biraz kısa bir sürede 3.10’dan 3.88’e sıçrayan, yani yüzde 25.2 oranında artan döviz kuru, bir aydan kısa bir sürede 3.62’ye geriledi? Soru şüphesiz çok kolay bir soru; yanıtı yeteri kadar açık çünkü: TCMB iki buçuk ay kadar mahcup faiz artırımları ile yetindi; baktı döviz kuru iyice gemi azıya aldı; çılgın bir şekilde yükseliyor; naçar faizi yüzde 10’a yaklaştırdı. Döviz kurunun 3.88’e çıktığı gün TCMB de faizini yüzde 10.27’ye sıçrattı ve o tarihten sonra yaklaşık o düzeyde tuttu. Pazartesi günü TCMB faizi yüzde 10.39 kadardı; farklı bir ifadeyle üç ay yirmi iki gün öncesine kıyasla TCMB faizi 2.59 puan artırdı (grafikte TCMB’nin faizinin gelişimi de yer alıyor).

Bu kadar rakama boğduğum başka bir yazı hatırlamıyorum; ama ne yapayım başka türlü de derdimi ifade edemeyecektim. Asıl olarak şu iki soruya gelmek istiyorum: TCMB çok daha önce faizi artırarak ama bugünkü kadar da yüksek bir düzeye sıçratmadan döviz kurunun 3.88’e fırlamasını engelleyebilir ve şu anda döviz kurunu da 3.62 düzeyine değil de ne bileyim mesela 3.45 düzeyine indirebilir miydi?

Dolayısıyla, bizim gibi ülkelerde, özellikle de daha kırılgan olanlarında, dolayısıyla elbette Türkiye’de, ABD Merkez Bankası’nın yapacağı bu yılın ilk faiz artırımı yaklaşırken tekrar başlayacak döviz kuru artışına, daha düşük bir kur düzeyinden başlamaz mıydı Türkiye?

Döviz kuru tahmin edilmesi çok zor bir değişken. Çok sayıda faktöre bağlı olarak gelişiyor çünkü. Ama yine de şu rahatlıkla iddia edilebilir ve bu iddia da bayağı destekçi bulur: Evet, TCMB daha çok daha önceden faizi artırarak, daha düşük bir faiz düzeyi ile döviz kurunun bu kadar artmasını engelleyebilirdi. Bu iddiaya karşı denilebilir ki, son haftalarda bizim gibi ülkelere yine dış kaynak girişi başladı; döviz kurunun düşmesinde asıl olarak bunun rolü var. Bu savın cevabı aslında açık. TCMB’nin hiç faizi yükseltmediğini düşünelim: Bizim gibi ülkelere dış kaynak girişi olduğunda Türkiye’ye yine dış kaynak girişi olur muydu? Girmezdi elbette. Sonuçta, “dış kaynak” sözün gelişi, gelene ne kadar dış kaynak denilir tartışmalı; hele yatırım yapılabilir seviyenin altında bir nota sahip olan ülke için aslında bu gelenin “çok kısa vadeli” olduğu açık. Onun baktığı ise Türkiye’de elde edeceği getiri ve bu getiri TCMB’nin faizi ile yakından ilgili.

Kıssadan hisse: Bırakın kurumlar görevlerini yapsınlar. Yapmaları engellenirse faturayı herkes ödüyor.