Bireysel kredi kartı borcunda yeni zirve

Bu yıl 24 Kasım’a kadar olan dönemde yüzde 133,7 oranında net 597 milyar lira artan bireysel kredi kartı borçları 1 trilyon 43,6 milyar lira ile rekor düzeye ulaştı.

Yeni ekonomi yönetiminin “sıkı para politikası” ve “seçici kredi” politikası ile yükselen faizler ve miktar kısıtlaması gibi faktörler tüketici kredisi kullanımını baskılarken, tüketiciler giderek artan oranda kredi kartı kullanımına yüklendi. Son dönemde gecikme faizlerinin yükselmesi, nakit avans limitinin aşağı çekilmesi gibi zorlaştırıcı önlemlere rağmen çığ gibi büyüyen bireysel kredi kartı borçları 24 Kasım itibarıyla 1 trilyon 43,6 milyar lira ile rekor bir düzeye ulaştı.

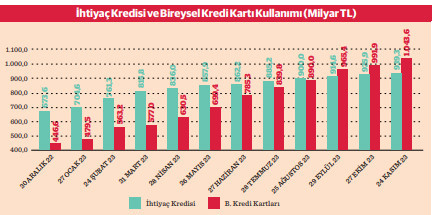

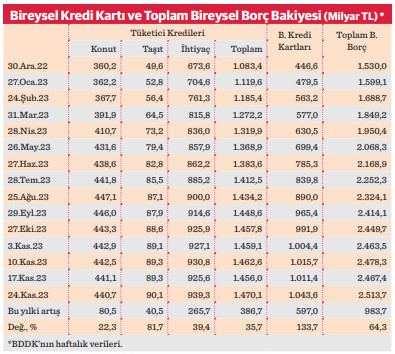

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre yurttaşların kredi kartları ile yaptığı borçlanmanın bakiyesi 27 Aralık 2022 itibarıyla 446,6 milyar lira düzeyinde bulunuyordu. Bireysel kredi kartı borç bakiyesi, bu yıl hızlı bir büyüme kaydederek şubatın son haftasında 500 milyar, nisanda 600 milyar, haziranda 700 milyar, temmuzda 800 milyar ve eylülde 900 milyar lirayı aşmış, ekimin son haftası itibarıyla 991,9 milyar lira olmuştu.

Söz konusu borçlar 3 Kasım itibarıyla ise ilk kez 1 trilyon lira sınırını geçmişti. 24 Kasım itibarıyla şu ana kadarki en yüksek düzeyine ulaşan bireysel kart borçlarında 2022 sonundan bu yıl 24 Kasım’a kadar olan dönemdeki büyümenin yüzde 133,7 oranında net 597 milyar lira olduğu belirlendi.

458 milyarı taksitli borç

Anılan tarih itibarıyla bireysel kredi kartı borç bakiyesinin 457,8 milyarı taksitli, 585,8 milyar lirası ise tek çekimlik alışverişler kaynaklı. Yılbaşından 24 Kasım’a kadar olan dönemde taksitli borçlar yüzde 110,3 oranında net 240,1 milyar lira, diğer kart borçları ise yüzde 155,9 oranında net 356,9 milyar lira arttı. Kart borçlarındaki hızlı büyümede; dayanıklı ve yarı dayanıklı tüketim mallarında tüketici kredisinin yerini “kredi kartına taksit” uygulamasının alması ve ekstredeki güncel birikimli borcun asgari tutarını ödeyerek kalan kısmı öteleme davranışının da etkisi bulunuyor.

En çok borç özel banka kartları ile

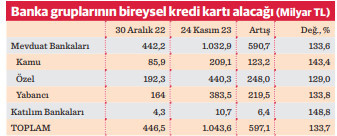

BDDK verilerine göre 24 Kasım itibarıyla bireysel kredi kartı borçlarının 209,1 milyarı kamu, 440,3 milyarı özel ve 383,5 milyarı yabancı olmak üzere 1 trilyon 32,9 milyar lirası mevduat bankalarının kartları ile 10,7 milyar lirası ise “faizsiz bankacılık” diye bilinen katılım bankalarına ait kartlarla gerçekleşti.

2022 sonu ile bu tarihe kadar olan dönemde mevduat bankalarının alacak bakiyesi yüzde 133,6 oranında net 590,7 milyar, katılım bankalarınınki de yüzde 148,8 oranında 6,4 milyar lira büyüdü. Mevduat bankaları grubunda oransal bazda en hızlı büyüme yüzde 143,4’le kamu mevduat bankalarının, miktar bazında ise net 248 milyar lira ile özel bankaların bireysel kredi kartı alacağında yaşandı.

Konut ve ihtiyaç kredisinde fren

Kart borçlarının hızla büyüdüğü anılan dönemde konut, taşıt ve ihtiyaç kredilerinin toplam bakiyesi net 386,7 milyar liralık bir artışla 24 Kasım itibarıyla 1 trilyon 470,1 milyar lira oldu. Bireysel kredi kartı borçlarındaki rekor büyümeye karşılık toplam tüketici kredilerindeki artış yüzde 35,7’le enflasyonun çok altında kaldı.

Başka deyişle kredi kartı borçlarının aksine tüketici kredisi hacmi, reel bazda daraldı. Bu kapsamda en büyük bölümü oluşturan ihtiyaç kredileri yüzde 39,4’luk bir artışla 939,3 milyar, konut kredileri de sadece yüzde 22,3 artışla 440,7 milyar lira oldu. Toplamdaki payı küçük olan taşıt kredileri ise yüzde 81,7 ile enflasyonun üstünde bir artışla 90,1 milyar liraya yükseldi.

İhtiyaç kredisinin yerini kart aldı

İhtiyaç kredilerinde fren-kartla borçlanmada hızlı artış sürecinde, bireysel borçlanmada ağırlık kredi kartına kaydı. Başka deyişle tüketimin finansmanında ihtiyaç kredisinin yerini giderek artan oranda kartla borçlanma aldı. 2022 sonunda ihtiyaç kredisi hacminin yüzde 66’sı düzeyinde ve ondan 227 milyar lira daha az olan bireysel kart borç bakiyesi, eylül ayında ihtiyaç kredisi hacmini yakaladı. İzleyen dönemde bireysel borçlanmada kredi kartına kayış artarak devam etti. 24 Kasım itibarıyla ihtiyaç kredisi hacminin 104 milyar lira üzerine çıkan bireysel kart borçları, onun yüzde 111’i düzeyinde oluştu.

Bireysel borçlanma 2,5 trilyonu aştı

Bu gelişmelerle, bireysel kredi kartı borçları ve tüketici kredileri toplamından oluşan bireysel borç bakiyesi anılan dönemde yüzde 64,3’lük bir artışla 2 trilyon 513,7 milyar liraya ulaştı. 2022 sonunda söz konusu hacim 1 trilyon 530 milyar lira düzeyinde bulunuyordu. Yılbaşından 24 Kasım’a kadar olan dönemde bireysel borçların toplam hacminde, büyük bölümü kredi kartlarından kaynaklanan net 983,7 milyar liralık bir büyüme yaşandı.

114 milyon kredi kartı dolaşımda

Bankalararası Kart Merkezi (BKM) verilerine göre, 2022 sonu itibarıyla Türkiye’de 99 milyon 489 bin 990 olan toplam kredi kartı sayısı, bu yılın ekim sonu itibarıyla 113 milyon 948 bin 320’ye ulaştı. Kredi kartı adedi yılbaşından bu yana yüzde 14,5, son bir yılda ise yüzde 18 artış gösterdi. Kredi kartı sahibi olmada asgari yaş sınırı 18 olarak uygulanıyor.

18 yaş ve üzeri nüfusun 60 milyon dolayında olduğu dikkate alındığında kişi başına yaklaşık 2 kredi kartı düşüyor. Ancak bazı bankalar 18 yaş altına da kart çıkarabiliyor. Ebeveynlere ait kartlar üzerinden “ek kart” veya “ilk imza”, “genç kart” gibi uygulamalarla kart alma yaşı 12’ye kadar inebiliyor.