Bireysel borçta rekor artış ticaride reel düşüş

Bireysel borçlar ilk sekiz ayda yüzde 54,3, son bir yılda yüzde 86,7 ile enflasyonun çok üzerinde artarken, üretime yönelik ticari krediler reel bazda geriledi.

Bireysel borçlar ilk sekiz ayda yüzde 54,3, son bir yılda yüzde 86,7 ile enflasyonun çok üzerinde artarken, üretime yönelik ticari krediler reel bazda geriledi. Bireysel borçlanmadaki hızlı artış, kredi kartı harcamalarından kaynaklandı.

Yeni ekonomi yönetiminin seçici kredi sıkılaştırması dolayısıyla hazirandan itibaren başta bireysel borçlanma olmak üzere kredi genişlemesi yavaşladı. 2024’te dozu artacak parasal sıkılaştırma paralelinde krediler üretken sektörler ve katma değerli ürün gruplarına yöneltilecek, kredi genişlemesi baskılanacak.

Bankacılık sektörünce açılan tüketici kredileri ile bireylerin kullandığı kredi kartları kaynaklı bireysel borçlanma, son iki aydaki yavaşlamaya rağmen yılın ilk sekiz ayı itibarıyla enflasyonun oldukça üzerinde bir genişleme kaydederken, imalat sanayii, hizmetler gibi üretici sektörlere kullandırılan kredilerin hacmi ise enflasyonun altında kalarak reel olarak geriledi.

Yeni ekonomi yönetiminin haziran başından bu yana benimsediği seçici kredi sıkılaştırması ile önceki dönemde enflasyonun yükselmesine önemli katkı yapmış olan kredi genişlemesi hız keserken, açıklanan Orta Vadeli Program’ın (OVP) hedef ve politikaları, 2024’te parasal sıkılaştırmanın dozunun belirgin biçimde artacağını gösteriyor.

İlk sekiz aydaki gelişme

Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) verilerine göre ilk yarıda, özellikle bireysel borçlanmada olmak üzere toplam kredi hacminde enflasyonun üzerinde bir artış oranı ile reel bazda yüzde 10 dolayında genişleme yaşanmıştı. İzleyen iki ayda ise kredi hacmindeki büyüme yavaşlayarak devam etti.

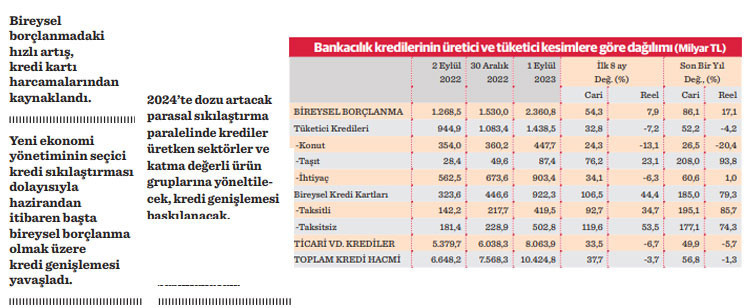

Eylül başı itibarıyla 10 trilyon 424,8 milyar liraya ulaşan toplam hacmin 2 trilyon 360,8 milyar lirasını bireysel borçlar, 8 trilyon 63,9 milyar lirasını ticari ve diğer krediler oluşturdu. Toplam kredi hacminde ilk sekiz aydaki cari artış yüzde 37,7 ile aynı dönemdeki yüzde 43,06’lık enflasyonun altında kaldı ve yüzde 3,7 reel daralma yaşandı. Toplam kredi hacminde son bir yıldaki nominal genişleme de yüzde 56,8’le yıllık yüzde 58,94’lük enflasyonun altına gerçekleşti, böylece reel bazda yüzde 1,3 oranında daralma meydana geldi.

Bireyselde reel artış, ticaride düşüş

Toplam kredi hacmindeki reel daralma, en büyük bölümü oluşturan ticari ve diğer kredilerden kaynaklandı. Bireysel borçlanmadaki artışlar ise dönemsel olarak hala enflasyonun çok üzerinde.

Bireysel borçların hacmi ilk sekiz ayda cari olarak yüzde 54,3 artarak reel olarak yüzde 7,9; son bir yılda da cari olarak yüzde 86,1 artışla reel bazda yüzde 17,1 genişledi. Buna karşılık üretici sektörlere açılan ticari kredilerin hacmi ise ilk sekiz ayda cari olarak yüzde 33,5’le enflasyonun epey altında bir genişleme kaydederek, reelde yüzde 3,7; son bir yılda da yüzde 49,9’la yine enflasyonun altındaki bir cari artışla reel olarak yüzde 5,7 daraldı.

Bankacılık sektörü toplam kredi hacmi içinde bireysel borçların geçen yıl ağustos sonunda yüzde 19,1 olan oranı, 2022 sonunda yüzde 20,2’ye, bu yılın ağustos sonunda da yüzde 22,6’ya kadar yükseldi. Genel kredi genişlemesine etki yapan bireysel borçlardaki reel büyüme ise büyük oranda bireysel kredi kartı kullanım larından ve toplamda küçük paya sahip olan taşıt kredilerinde son dönemde yaşanan artışlardan kaynaklandı.

‘Bireysel kredi kartı’ borçları ilk sekiz ayda cari olarak yüzde 106,5, reel olarak yüzde 44,4 büyüyerek 922,3 milyar liraya ulaştı. Son bir yılda ise söz konusu hacim cari olarak yüzde 185, reel bazda yüzde 79,3 genişledi. Eylül başı itibarıyla 419,5 milyar liraya ulaşan taksitli bireysel kredi kartı borçlarında ilk sekiz ayda yüzde 34,7, son bir yılda yüzde 85,7; taksitsiz borçlarda da sırasıyla yüzde 53,5 ve yüzde 74,3 oranındaki yüksek “reel” artışlar dikkati çekti.

Konut kredisi hacmi daraldı

Buna karşılık eylül başında 447,7 milyar lira olan konut kredilerinin hacmi, cari olarak ilk sekiz ayda yüzde 24,3, son bir yılda ise sadece yüzde 26,5 büyüdü. Enflasyonla indirgendiğinde aslında ilk sekiz ayda yüzde 13,1, son bir yılda yüzde 20,4 ‘reel’ daralma olduğu belirlendi.

İhtiyaç kredilerinin 903,4 milyar lira olan hacmi ilk sekiz ayda cari olarak yüzde 34,3 artarak reel bazda yüzde 6,3 daraldı; son bir yılda ise cari olarak yüzde 60, reel bazda sadece yüzde 1 büyüdü. Buna karşılık 87,7 milyar liralık hacme sahip taşıt kredileri sekiz ayda cari olarak yüzde 76,2, reel olarak yüzde 23,1; son bir yılda da cari yüzde 208, reel yüzde 93,8’li rekor artışlar kaydetti. Bankacılık kredilerinin üretici ve tüketici kesimlere göre dağılımı (Milyar TL)

Hazirandan bu yana sıkılaşma

Tüketici enflasyonu, kur artışları ve artan kredi büyümesi ile canlı iç ve dış talebin etkisiyle Ekim 2022’de son yılların en zirvesine ulaşmıştı. Haziran ayından bu yana ise sıkılaşmaya başlayan para politikası çerçevesinde kademeli faiz artırımları ve makro ihtiyati politikalarda ‘sadeleşme adımları’ atılmaya başladı.

Bankaların TL mevduatı artırıcı yöndeki zorunlu karşılık ve menkul kıymet tesisi yükümlülükleri gevşetildi, menkul kıymet tesisi kapsamında TL ticari kredilere uygulanan faiz sınırı tek kademeye düşürüldü. Bunların yanı sıra kredileri sıkılaştırıcı yönde kararlar alındı. Bu kapsamda, kredi kartı ve kredili mevduat hesaplarına uygulanan faiz oranları artırıldı, tüketici kredilerinden alınan BSMV yükseltildi. Menkul kıymet tesisi kapsamında aylık kredi büyüme sınırları TL ticari ve taşıt kredilerinde aşağı çekildi.

İhtiyaç ve taşıt kredileri ile kredi kartlarının sermaye yeterlilik rasyosu hesaplamasında kullanılan risk ağırlıkları artırıldı, yurt dışı seyahate yönelik harcamalarda kredi kartına taksit imkânı kaldırıldı. Ayrıca, zaten evi olanlara açılacak konut kredilerinin risk ağırlığı artırılarak kredinin konut değerine oranı yüzde 75 oranında azaltıldı. Bu önlemlerle kredi genişlemesi hız kesmeye başladı.

Sıkılaşmanın dozu 2024’te artacak

Üç yıllık dönem için hazırlanan yeni OVP’ye göre, parasal sıkılaştırma politikası net olarak yer alırken, bu kapsamda seçici kredi sıkılaştırmasının da dozu artarak süreceği anlaşılıyor. Buna göre 2024’ün ilk çeyreğinde, Yatırım Taahhütlü Avans Kredisi (YTAK) programı gözden geçirilerek kredi politikası parasal sıkılaştırma sürecini gözetecek şekilde, üretken sektörlerde ihracatı destekleyici ve yüksek katma değerli ürün gruplarına yönelik mevcut yatırım teşvik sistemiyle entegre bir biçimde seçici ve odaklı olarak daha etkin uygulanacak.

Kredi genişlemesi kontrole alınırken, girişim ekosisteminin ve KOBİ’lerin krediye ulaşım şartları ise kolaylaştırılacak, kurumsal ve bireysel girişim sermayesi, kitle fonlaması, melek yatırımcılık gibi alternatif ve yenilikçi finansman imkânları artırılacak ve kullanımları yaygınlaştırılacak. Türk Eximbank’ın iş modeli ve kurumsal altyapısı uluslararası en iyi uygulamalar dikkate alınarak geliştirilecek, Eximbank destekleri yüksek teknolojili ve katma değerli ihracatın finansmanında yeşil ve dijital dönüşümü önceleyerek kullandırılacak.