Bir Amerikan “R-Star” hikayesi: Yavaşça hızlanmak mı yoksa pistten çıkmak mı?

Ağustos ayında küresel deflasyon sinyalleri yoğunlaştı. Japonya’nın faiz arttırmasıyla piyasa Fed’e güçlü bir uyarı gönderdi. “Kara Pazartesi” diye anılan 5 Ağustos haftasında piyasalarda sert satış baskısı ve yüksek oynaklık yaşandı.

Fed, piyasanın sinyalini hızlıca algıladı. 2008 krizinin hafızalardaki tazeliği ve Ben Bernanke’nin “Harekete Geçme Cesareti” adlı eserinin merkez bankacılar için rehber işlevi görmesi bu tepkiyi hızlandırdı.

Fed, 50 baz puanlık “jumbo” bir indirimle tartışmaları sona erdirdi. Kasım ayında faiz indirimleri devam ederken, gelecek yılın sonuna kadar politika faizinin %3’e doğru çekilmesi bekleniyor.

Avrupa Merkez Bankası (ECB) Fed ile eşgüdümlü adımlar atıyor, özellikle Euro’nun serbest düşüşünü engellemek amacıyla. ECB, hep göz ucuyla Fed’i izliyor. Yetkililerden geçtiğimiz hafta gelen açıklamalar önümüzdeki yıl sonunda faizin %2’nin biraz üzerinde şekillenebileceğine alamet. Fed – ECB tandemi küresel piyasalardaki istikrar için önemli.

Fed’i zorlayan nedir?

Ekonomide teorik bir faiz oranı varsayımı vardır: r*. Bu, görünmez ama belirleyici bir orandır; ne enflasyonu tetikler ne de ekonomiyi durdurur. Türkiye’de yaygın kullanılan “reel faiz” kavramıyla kıyaslanabilir, ancak teknik olarak r*, sıfır reel faize denk gelmek zorunda değildir. Ekonomide, dengeli bir faiz oranını ifade eder.

Fed Başkanı Jerome Powell, “Finansal koşulların sıkı kalmasına göz yummayacağız” diyerek r* seviyesine ulaşmayı hedeflediklerini ifade etti. Türkiye’de ise Merkez Bankası Başkanı Dr. Fatih Karahan, benzer bir yaklaşımla “finansal koşulları aşırı sıkılaştırmayacağız” diyerek politika faizinin enflasyon düştükçe bir bant içinde aşağı çekileceğine işaret etti.

Ancak burada fark, Türkiye’nin politika yapımında “reel faiz”e odaklanırken ABD’nin r* üzerinden hareket etmesidir. Karahan “reel faizi artırmayacağım” derken, Powell “r*’dan sapmayacağım” diyor. Çünkü, ABD’de merkez bankası fiilen çift hedefe odaklıyken Türkiye’de yalnızca fiyat istikrarından sorumludur.

R*’a yaklaşmak

R*, teorik bir seviye ve her ekonomiste göre değişiklik gösterir. ABD ekonomisi için genel kabul gören aralık %2,5 ila %3,5 seviyesindedir. Fed, uzun vadeli faizi %2,9 olarak varsayıyor. Geçtiğimiz hafta açıklanan verilerde yıllık enflasyon %2,6, çekirdek tüketim harcamaları fiyat artışı ise %2,7 seviyesinde açıklandı. Bu da politika faizinin mevcut %4,50 ila %4,75 bandında bulunması nedeniyle r*’a doğru mesafe kat edilmesi gerektiğini gösteriyor.

Powell’ın Perşembe günkü açıklamaları da bu yaklaşımı destekliyor: “Yavaşça hızlanacağız (festina lente)”. Fed, telaşa kapılmadan hızlıca r*’a ulaşarak ekonomik şoklara karşı daha hazırlıklı olmayı hedefliyor. R* seviyesine ne kadar yakın olunursa, Fed’in kumandası o kadar güçlü kalır. Aksi takdirde 2008 yılında yaşandığı gibi olağanüstü toplantılara ve keskin faiz indirimlerine hatta açıklanan “bazuka” lakaplı mali paketlere rağmen kriz teğet geçmez.

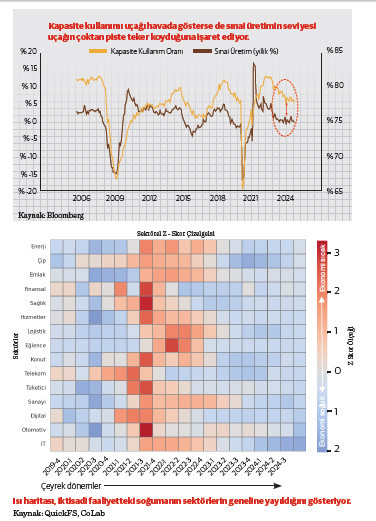

Makro güç, mikro zayıflık

ABD ekonomisi, salgının ardından güçlü kalmayı başardı. Teknolojide yapay zeka ve enerjide yeşil dönüşümle hizmet sektörü odaklı yüksek katma değer yaratıyor. “Space X”in gövde gösterileri tüm dünyanın gıptası. Ancak makroekonomik göstergeler güçlü görünse de sektörler kendi tempolarında durgunluk evrelerini yaşıyor. Perakende tüketim mallarının salgın başındaki yükselişi, salgın sonrası yerini hizmet sektörünün gücüne bıraktı. Şimdi ise mal üretimine yönelik sektörler yavaşlıyor.

Makro düzeyde ekonomik döngüler güçlü görünse de sektörel seviyede farklı evreler yaşanıyor. Makro gözlemciler bu nedenle “yumuşak” veya “sert iniş” tartışmalarını gereksiz buluyor. “Uçak zaten havada,” diyorlar: “İniş yok!” Neyse ki Fed’in ayakları yere basıyor. Fed, daralan pistin farkında ve jumbo jetin tekrar havalanması için gereken motor gücünü sağlayacak adımları atıyor.