Bağlantısal bütünsellik perspektifinden Türkiye ekonomisinde borçluluğun görünmeyen yükü

İnsanlık tarihinin en temel entelektüel mücadelelerinden biri, belirsizlik karşısında anlam üretme çabasıdır. Bu çabanın bilimsel izdüşümü yüzyıllar boyunca tümdengelim ve tümevarım gibi klasik yöntemler etrafında şekillenmiştir. Ancak 21. yüzyılın karmaşık ve çok katmanlı sistemleri karşısında bu yöntemlerin yetersiz kaldığı alanlar giderek artmakta ve belirginleşmektedir. Bu noktada sistemlerin işleyişini parçalar üzerinden değil, parçalar arasındaki ilişkiler üzerinden çözümlemeyi öneren bağlantısal bütünsellik yaklaşımı büyük önem kazanmaktadır.

Bağlantısal bütünselliğin kavramsal zemini üzerinden hareketle, Türkiye ekonomisinde kamu borçluluğu, bütçe disiplini, faiz dinamikleri ve makroekonomik göstergeler arasındaki ilişkisel ağları göz önüne aldığımızda kamu borcunun ve borç dinamiklerinde hareket alanının aslında yeteri kadar fırsatlar yaratmadığı görülebilir. Özellikle döviz kuru üzerindeki müdahalelerin, borçluluğun gerçek seviyelerini nasıl görünmez kıldığını ve bu yapay dengenin gelecek dönem risklerini nasıl maskelediğini sayın M. Coşkun Cangöz Gerçekten Geniş mi başlıklı makalesinde oldukça etraflı bir biçimde ele alarak anlatmış.

Kavramsal çerçeve: Bağlantısal bütünsellik neyi farklı yapar?

Klasik bilimsel yöntemlerde (tümdengelim ve tümevarım), analiz edilen sistem bir yapıtaşları toplamı olarak görülür. Oysa bağlantısal bütünsellikte esas olan, bu yapıtaşları arasındaki enformasyon akışı, kodlama biçimi ve ilişkisel örüntüdür. Bu yaklaşım özellikle nörobilimden ekonomiye, biyolojiden iklim bilimine kadar geniş bir yelpazede ağ yapılarının anlaşılmasını kolaylaştırır.

Türkiye ekonomisinde borç, faiz, büyüme, bütçe, kur ve enflasyon gibi değişkenler ayrı ayrı analiz edilmek yerine ilişkisel bir yapı içinde ele alındığında, sistemin gerçek dinamikleri daha net bir şekilde ortaya konulabilir.

Borçluluğun yüzeydeki yanılsaması: GSYH’ya oran paradoksu

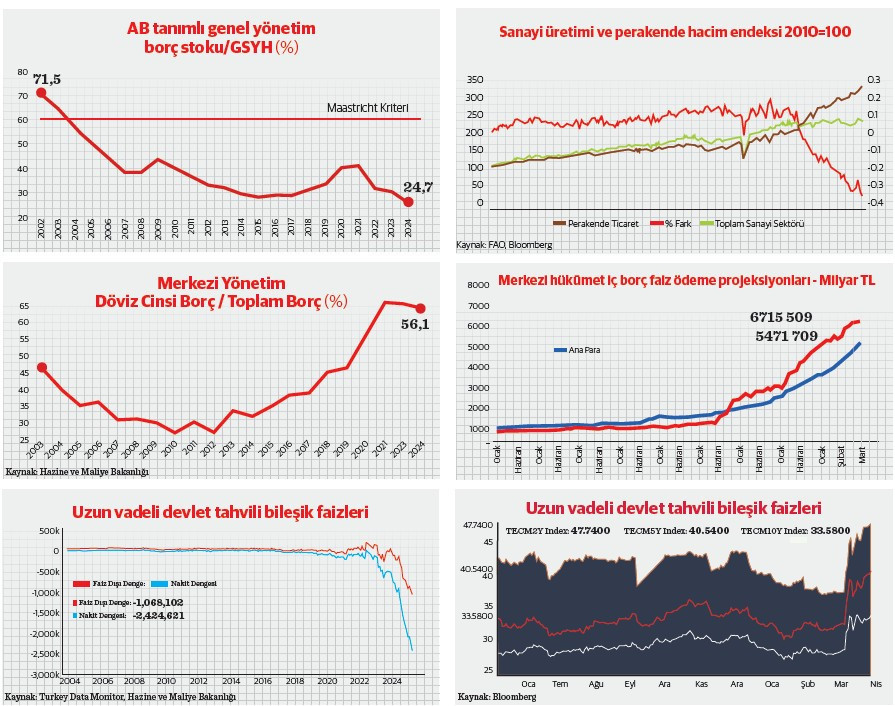

Resmi verilere göre Türkiye’nin kamu borcunun GSYH’ya oranı %24.7 düzeyindedir.

Bu oran, uluslararası standartlarla ve Avrupa Birliği borçluluk kriteri olan Maastricht kriteri ile karşılaştırıldığında “makul” hatta oldukça başarılı olarak değerlendirilse de, bu görünüm ilişkisel düzlemde yanıltıcıdır. Çünkü:

* GSYH, döviz kurunun baskılanmasıyla nominal olarak yüksek görünmektedir.

* Borç stokunun %56.1’i döviz cinsindendir. Dolar/TL kuru enflasyon hedefinin tutturulması amacıyla Türkiye Cumhuriyet Merkez Bankası tarafından baskılandığında borç yükü GSYH’ye göre düşük görünmektedir.

* Kur serbest bırakıldığında borcun GSYH’ya oranının aniden sıçraması ve bunun da sistemik bir riski gizlenmekte olduğu açıktır.

* Diğer yandan iç borç için ödenecek faiz tutarının, mevcut varsayımlarla, önümüzdeki üç yıl içinde iç borç ana parasının 1.23 katı olduğu da son derece açıktır.

* Bunun yanında, hukuki ve muhasebe perspektifi olarak Türkiye Varlık Fonunun (TVF) borçluluğu dar anlamda kamu borcu gibi sayılmasa da IMF’nin Kamu Maliyesi İstatistikleri Rehberi (GFSM) ve Eurostat tanımlarında, devletin kontrol ettiği ve mali risk taşıdığı tüm varlık ve borçlar, “geniş tanımlı kamu sektörü borcu” kapsamına dahil edilir. Bu açıdan bakıldığında da TVF’nin borcu “parafiskal” nitelikte kamu borcu olarak düşünülebilir. Üstelik TVF’nin borçuluk tutarları hakkında güncel bilgi bulunmamaktadır. En güncel veriler 2023 yılı denetimlerinde açıklanan finansal verilerinden elde edilebilmektedir.

Bu durum, bağlantısal bütünsellik açısından ele alındığında bir “ölçüm yanılgısı” değil, bir enformasyon bozulmasıdır.

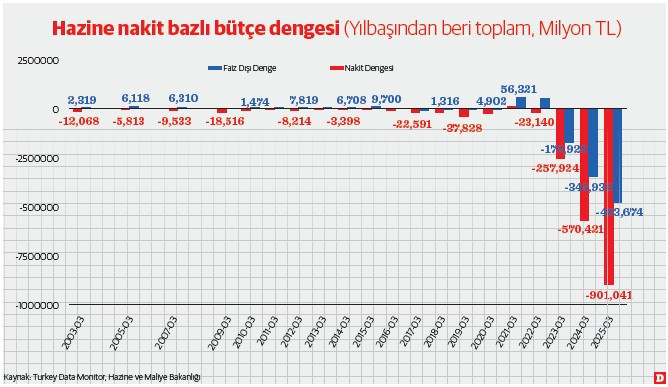

Bütçe dinamikleri: Harcamada ivme, disiplinde bozulma

Son veriler, faiz dışı harcamaların artmaya devam ettiğini, dolayısıyla bütçenin borçlanma ihtiyacını artırdığını göstermektedir:

* Faiz dışı açıkların kalıcı hâle gelmesi, kamunun net borçlanıcı konumunu güçlendirmektedir.

* Siyasi döngüler, sosyal transferler ve altyapı harcamaları bütçede kısıtlayıcı faktör olarak görülmemekte; bu da borç dinamiğini ileriye dönük daha da bozmaktadır.

* Bu ilişkisel yapı içinde borç sadece “dışsal bir yük” değil, bütçe davranışlarının bir sonucu ve gelecekteki faiz yükünün öncülüdür.

* Enflasyonist ortam ve faiz dinamiği: Borcun taşıma maliyeti

* Arz ve talep göstergeleri incelendiğinde:

* Sanayi üretiminde daralma, üretici tarafında kapasite kullanımında zayıflığa işaret ederken;

* Perakende ciro endeksindeki artış talep tarafının son dönemlerde soğumasına rağmen halen sıcak olduğunu ve enflasyonun yapışkan seyrettiğini gösteriyor.

* Zirai üretimde son günlerde yaşanan don ise gıda fiyatları hakkında hiç de iyi bir beklentiye sokmuyor.

* Üstelik enflasyon beklentileri de gerek piyasa profesyonelleri, gerek reel kesim gerekse de hane halkında bozuluyor.

Kısaca bu tablo riskleri artırarak, TCMB’nin faiz indirimine gitmesini engelleyen bir ortam üretiyor. Dolayısıyla kamu ve özel sektör için borcun taşıma maliyeti yükseliyor. Siyasi ve ekonomik risklerin yüksek olması da faiz oranlarındaki kalıcılığı, gelecek dönem borç servis yükünün yapısal olarak ağırlaşmasına neden olacak ortamı hazırlıyor.

Bunun en çarpıcı örneğini son dönemde 2, 5 ve 10 yıl vadeli fazilerde yaşanan gelişmelerle görmek mümkün.

Sistemsel risk: Borç, kur, faiz ve büyüme arasındaki çatışmalı ilişkiler

Bağlantısal bütünsellik perspektifinden bakıldığında; borç, kur, faiz ve büyüme arasındaki ilişkiler artık lineer değil, döngüsel ve kırılgandır:

* Kur baskılanırsa enflasyon kısa vadede kontrol edilebilir ama borcun GSYH’ya oranı düşük görünür ve bu sürdürülemez.

* Kur serbest bırakılırsa, kamu borcunun döviz yükü patlar, bütçede faiz dışı fazlaya dönüş zorlaşır.

* Faiz düşük tutulursa, enflasyon beklentisi bozulur; artırılırsa borç taşıma maliyeti tırmanır.

Bu ilişkisel düğüm, klasik ekonomik modellerin ötesinde, karmaşık sistem teorisi ve bağlantısal ağ analizleriyle çözümlenebilir.

Türkiye’nin borçluluğuna dair yüzeydeki göstergeler, ekonomik sistemin gerçek yükünü yansıtmamaktadır. Bağlantısal bütünsellik yöntemiyle kur, bütçe, faiz ve büyüme gibi unsurların birbirleriyle olan ilişkileri çözümlendiğinde, borçluluğun görünenden çok daha yüksek ve sistemik risk taşıdığı bir tablo ortaya çıkmaktadır.

Bu nedenle Türkiye’nin mali yapısına dair değerlendirmeler, yalnızca nominal göstergelerle değil, ilişkisel ve enformasyonel derinlik içeren bir yaklaşımla ele alınmalıdır. Bağlantısal bütünsellik, sadece yeni bir bilimsel yöntem değil, aynı zamanda ekonomi politikalarında gerçek riskin nerede yattığını anlamamıza imkân tanıyan bir perspektif sunmaktadır.