Aşkın sonuna kadar: Merkez bankası ve Türkiye’nin kredi notu

Paniğin ortasında dans et benimle, kendimi bulana dek”. Türkiye’nin ülke riskini ölçen CDS primi, 2018 yılından beri 4 farklı dönemde 500 baz puan seviyesinin üzerine yükseldi. 2022 yılı içinde 900 baz puan görüldü. Böyle seviyelerde bir ülke için alarm zilleri çalar. Panik butonlarına basılır. Hatta 2018 yılında eşine nadir rastlanacak şekilde CDS eğrisi ters döndü. Ancak burası Türkiye. Yüreği dayanmayanlar tahvil-bono yatırımı yapmasın. Hazine’nin iflas ettiği henüz görülmemiştir.

CDS primi, iç ve dış risk algısından etkilenir. İçerde borç çevirme kapasitesi belirleyicidir. Dışarda küresel piyasa fiyatlamaları primi etkileyebilir. Örneğin ABD Hazinesi’nin tahvil fiyatlarındaki değişim diğer ülkelerden talep edilen ilave primi (spread) belirleyebilir.

JP Morgan tarafından üretilen Gelişen Ülke Tahvil Endeksi (EMBI+) bu gruptaki ülkelerin ortalama priminin göstergesidir.

2013 yılında Fed, genişleme politikasından vazgeçeceğini açıklamıştı. O günden sonra küresel senkronizasyon ciddi şekilde kayboldu. Güney Afrika, Brezilya, Arjantin, Rusya, Endonezya, Hindistan gibi gelişen ülkelerde iç sorunlar gün yüzüne çıktı.

Borç ödeme kapasitesi önemli

Fed’in açıklamaları öncesi 2000 ila 2013 yılları arasında EMBI+ primi ortalama 330 baz puan idi. Bu istatistik, 2001 ve 2008 kriz dönemlerindeki astronomik değerleri de içermektedir. 2013 yılı sonrasında prim yaklaşık 50 baz puanlık artışla ortalama 379 baz puana yükselmiş durumda.

Bahsi geçen ülkelerin bazıları finans sisteminin dışına itildi. Diğerleri ise ciddi şekilde kredibilite kaybettiler. Kredi notları düşürüldü. CDS primleri yükseldi. Dolayısı ile EMBI+ endeksi güncel 400 baz puanlık değeriyle tarihsel ortalaması 358 baz puanın üzerinde.

İç taraftaki ana gündem maddesi ise enflasyon. Enflasyonun kontrol altına alınıp alınamayacağı şu anda Türkiye’nin borç ödeme kapasitesinin belirleyicisi. Enflasyonda düzelme başladığı günden beri Türkiye’nin kredi notu yükseltilmeye başlandı.

Önceki hafta yazımızda trend enflasyonun yüzde 37 seviyesine kadar çekildiğini belirtmiştik. Enflasyonun kontrol altında tutulabilmesi, günün sonunda ‘borç aritmetiği’ni etkiliyor. Borcun döndürülebilmesi için bir ülke ekonomisinin yeni borçlandığı miktardan daha fazla büyüme kaydetmesi yani hasıla üretmesi gerekir.

Eğer enflasyon aşırılık gösterirse büyüme hızı kaybedilir. Deflatör etkisiyle aslında hasıla kaybı yaşanır. Devinim yitirildiğinde borç geri ödenemez hale gelir. O yüzden merkez bankası bu haftaki faiz kararında tekrar altını çizdiği üzere gayet ehemmiyetli gidiyor. Şartlara göre yılın son döneminde çok ufak adımlarla indirim döngüsü başlayabilir. Adımların belirleyicisi, dez-enflasyonun ritmi.

Not yatırım yapılabilir seviyenin 4 basamak uzağında

2024 yılı içinde Türkiye’nin kredi notu 4 defa artırıldı. Kredi notları alfabetik değerlerle gösterilir. Finans literatüründe alfabetik değerleri sayı doğrusuna dizerek numerik analizler yapmak mümkündür. Türkiye’nin notu toplamda 1,6 kademe yükseldi.

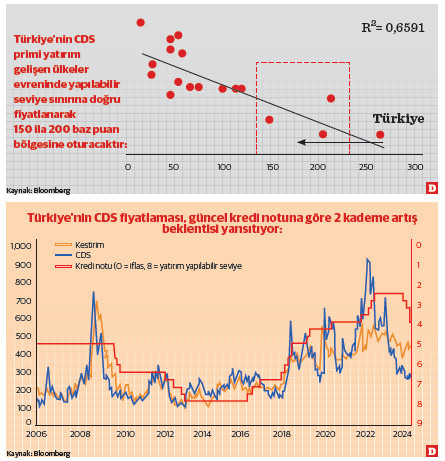

Önden fiyatlama etkisiyle şu anda Türkiye’nin CDS’i 2 basamak üst seviyede bir not ima ediyor. Çünkü, 2023 yazından beri 100’er baz puanlık iki partide yaklaşık 200 baz puanlık bir gerileme söz konusu. Bu da 4 kademe artış demektir. Bunu kredi notlarını sayısallaştırarak ve EMBI+ endeksini kullanarak bir regresyonla ölçmemiz mümkün. Regresyonun ima ettiği değerlere göre bir basamak not artışı CDS priminde 51 baz puan iyileşmeye karşılık geliyor. Ancak bu not artışının tüm üç kurum birden yapılma şartı var.

Dolayısı ile 100’er baz puanlık iki partinin ilki kredi yani iki kademelik kısmı derecelendirme kuruluşları tarafından gerçekleştirilmiş durumda. Kalan iki kademe artış yakın vadede tamamlanacaktır. Ancak CDS’in asıl konumlanması gereken yer yatırım yapılabilir seviye fiyatlamasının başlayacağı 150 ila 200 baz puan bölgesi. Dezenflasyonun ritmi piyasayı ikna edebildiği ölçüde not arttırım beklentisi üzerinden CDS bu bölgeye 2026 yılı içerisinde oturacaktır.

Aradan 8 yıl geçti

Kredi notları kolay kolay değişen göstergeler değiller. Basketbol ya da voleybol maçlarındaki skorbordlara benzemiyorlar. Türkiye, yatırım yapılabilir statüsünü 2016 yılında kaybetmişti. Aradan 8 yıl geçtikten sonra not artırmaları daha yeni başladı. Ülke, yatırım yapılabilir seviyeye 4 basamak uzaklıkta duruyor. Ülkeler ortalamada 7 yıl içinde yatırım yapılabilir statülerini geri kazanabiliyorlar. Endonezya’nın yatırım yapılabilir statüsünü geri kazanması 14 yıl sürmüştü. Demek ki önümüzdeki 6 yıllık süre zarfında Türkiye’nin yeniden yatırım yapılabilir seviyeye ulaşabilmesi mümkün. Zaten bu tahmin ufku enflasyonun tek haneye düşme patikası ile uyumlu.

Leonard Cohen’in en bilinen şarkısı “Benimle Aşkın Sonuna Kadar Dans Et” olmayabilir. “First We Take Manhattan”, “Everybody Knows”, “Suzanne”, Hallelujah” Cohen ismiyle özdeşleşmiş şarkılar. Ama herhalde Türkiye’nin kredi notu serüvenini en iyi anlatanı yatırım yapılabilir seviyeye çıkana kadar “Benimle Aşkın Sonuna Kadar Dans Et”dir. Panik günleri geride kaldığına göre şimdi aşkın sonuna kadar kararlı ritmik adımlarla dans etmenin zamanı.

Verim eğrisi ters döndüğünde yakın vadede borçlanma maliyetinin yükseldiği anlaşılır, CDS eğrisinin ters dönmesi ise yakın vadede iflas riskinin maksimum seviyeye çıktığı anlaşılır. Verim eğrisi, ekonomik döngüden etkilenir sık sık ters döner ancak teknik açıdan CDS eğrisinin ters dönmemesi beklenir.