Asgari ücrette tamamlama desteği

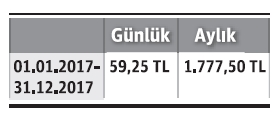

Bilindiği üzere; 01.01.2017 –31.12.2017 tarihleri arasında milli seviyede tüm çalışanlar için aynı olarak uygulanmak üzere yeniden belirlenen asgari ücret brüt tutarları şöyledir:

Asgari ücretlinin eline geçecek net tutar; 2017 yılı için 1.270,75 TL (133,31 TL asgari geçim indirimi ile birlikte 1.404,06 TL) olarak tespit edilmiştir. Ancak, gelir vergisi tarifesinde bir değişiklik yapılmadığı için yüzde 15 oranındaki ilk gelir dilimi eylül ayından itibaren aşılmakta ve yüzde 20 oranına tabi gelir dilimine girildiği için AGİ dâhil net ücret düşmekteydi.

Net ücretlerin 1.404,06 TL’nin altına düşmesi sonucu sadece 1.404,06 TL ile bunun altına düşen tutar arasındaki farkın ilave asgari geçim indirimi yoluyla telafisine yönelik olarak 05/12/2017 tarihli Resmi Gazete'de yayımlanan 7061 sayılı Kanun ile 193 sayılı Gelir Vergisi Kanunu'na geçici 87'nci madde eklenmiş ve bu maddenin uygulamasına yönelik usul ve esaslar da aynı tarihli Resmi Gazete'de yayımlanan 299 Sayılı Gelir Vergisi Genel Tebliği'nde açıklanmıştır. Yapılan bu düzenlemelere göre uygulamanın usul ve esasları şöyle olacaktır:

- Uygulamadan faydalanacaklar

Söz konusu ilave asgari geçim indirimi uygulamasından, 2017 yılı eylül, ekim, kasım ve aralık aylarına ilişkin net ücretleri 193 sayılı Kanun'un 103'üncü maddesinde yazılı tarife nedeniyle 1.404,06 TL’nin altına düşen hizmet erbabı yararlanacaktır. Gelir vergisi tarifesi nedeniyle ücretlerinde düşüş olsa dahi net ücretleri 1.404,06 TL’nin altına düşmeyenler bu uygulamadan yararlanamayacaklardır. Hizmet erbabının, ücret aldığı dönemde işe başlaması veya işten ayrılması, ücretsiz izin ve benzeri nedenlerle net ücretinin 1.404,06 TL’nin altına düşmesi durumunda ilave asgari geçim indirimi uygulanmayacaktır.

- Uygulama Esasları

1) Gelir Vergisi Tarifesi nedeniyle 2017 yılı eylül, ekim, kasım ve aralık aylarına ilişkin net ücretleri 1.404,06 TL’nin altına düşen hizmet erbabının ücretleri ilave asgari geçim indirimi ile 1.404,06 TL’ye tamamlanacaktır.

2) Sadece kendisi için asgari geçim indirimi hesaplanan asgari ücretlilere 2017 yılı Ocak ayına ilişkin ödenen net ücret 1.404,06 TL’dir. Ödenen 1.404,06 TL ile 2017 yılı eylül, ekim, kasım ve aralık aylarına ilişkin olarak aylık hesaplanan net ücret arasındaki fark tutar, Gelir Vergisi Genel Tebliği (Seri No: 265)’nde belirtilen esaslara göre düzenlenen “Asgari Geçim İndirimi Bordrosu”nda hesaplanan asgari geçim indirimine ayrıca ilave edilecektir.

3) Asgari geçim indirimi bordrosunda yer alan ilave tutar dâhil toplam asgari geçim indirimi tutarı, ücret ödemesinin yapıldığı döneme ilişkin ücret bordrosunun "Asgari Geçim İndirimi" satırına aktarılacaktır.

4) İkinci fıkrada belirtilen esaslara göre hesaplanan ilave tutar dâhil toplam asgari geçim indirimi tutarı, hizmet erbabının ücreti üzerinden hesaplanan gelir vergisinden mahsup edilecektir. Mahsup işleminin yapılabilmesi için, söz konusu tutarın ücretlilere ödenmiş olması gerekmektedir.

5) Asgari geçim indiriminin toplamı, ücretlinin o aydaki ücretinden kesilen gelir vergisinden fazla olamayacaktır.

6) Bu uygulamada “net ücret”, yasal kesintiler sonrası ücret tutarına asgari geçim indiriminin ilavesi sonucu oluşan ücreti ifade etmektedir.

7) 2017 yılı eylül ve ekim ayları için hesaplanan ve ilave asgari geçim indiriminden faydalanılmamış olan fark tutarlar, ücretlinin kasım ayına ait Asgari Geçim İndirimi Bordrosu'nda yer alan asgari geçim indirimine eklenmek suretiyle mahsup edilecektir. Bu suretle mahsup edilemeyen bir tutarın kalması halinde kalan bu tutar, daha sonraki aylarda verilecek muhtasar beyannameler üzerinde yukarıda açıklanan esaslar çerçevesinde mahsup edilecek olup söz konusu dönemlere ait muhtasar beyannameler için bu nedenle düzeltme yapılmayacaktır. Mahsup işleminin yapılabilmesi için, söz konusu tutarın ücretlilere ödenmiş olması gerekmektedir.

8) Asgari geçim indiriminin hesaplanması ve uygulanmasına ilişkin olarak yukarıda açıklanan kısımda yer almayan hususlar hakkında 265 Seri Nolu Gelir Vergisi Genel Tebliği'nde yer alan açıklamalar dikkate alınacaktır.

Örnek;

Bekâr ve çocuksuz olan hizmet erbabı Bay (A)’nın 2017 yılı Ocak ayında asgari geçim indirimi dâhil net ücreti 1.404,06 TL’dir.

Vergi Tarifesi nedeniyle Bay (A)’nın, 2017 yılı Eylül ayı net ücreti 1.374,17 TL’ye, ekim, kasım ve aralık ayları net ücreti ise 1.328,52 TL’ye düşmektedir. Bay (A)’nın işvereni (T) AŞ. 2017 yılı Eylül ve Ekim aylarına ilişkin muhtasar beyannamelerini kanuni süresinde vermiştir. Dolayısıyla Bay (A) için eylül ve ekim aylarında ilave asgari geçim indirimi uygulanamamıştır. Bu durumda, işveren (T) AŞ. Bay (A)’nın; eylül ayı için hesaplanan 29,89 TL, ekim ayı için hesaplanan 75,54 TL ilave asgari geçim indirimi tutarı toplamı olan (29,89+75,54=) 105,43 TL’yi, 2017 yılı Kasım ayındaki (75,54 TL) ilave asgari geçim indirimi ile birlikte, kasım ayı için 2017 yılı Aralık ayında vereceği muhtasar beyanname üzerinde mahsup edecektir. Buna göre, Bay (A)’nın ilave asgari geçim indirimi tutarları dâhil, kasım ayında yararlanacağı asgari geçim indirimi tutarı toplamı (eylül ayı için 29,89 TL, ekim ayı için 75,54 TL, kasım ayı için 75,54 TL ilave asgari geçim indirimi ile kasım ayı için normal asgari geçim indirimi 133,31 TL) 314,28 TL dir. Ancak, bu dönemde Bay (A) için hesaplanan gelir vergisi 302,17 TL olduğundan, asgari geçim indirimi tutarı da ödenmesi gereken vergiden fazla olamayacağından, bu hizmet erbabına asgari geçim indirimi olarak ödenecek tutar en fazla 302,17 TL olacaktır. Bay (A) adına 2017 yılı kasım ayı için hesaplanan vergi tutarının yetersizliği nedeniyle yararlanılamayan (314,28-302,17=) 12,11 TL asgari geçim indirimi ise daha sonraki dönem için verilecek muhtasar beyannamede mahsup edilecektir.

Böylece, örneğimizdeki hizmet erbabının, 2017 yılı eylül, ekim, kasım ve aralık aylarında vergi tarifesinin ikinci dilimine girmesinden kaynaklanan kaybı, ilave asgari geçim indirimi yoluyla telafi edilecek ve kendisine söz konusu aylar için 1.404,06 TL ödenecektir.