Analiz: Türkiye’de Aralık 2024 itibarıyla büyüme ve enflasyon ilişkisi

Türkiye’nin makroekonomik dengelerinde büyüme ve enflasyon, ekonomik politikaların şekillenmesinde belirleyici olmaktadır. 2024 verileri bu ilişkiyi anlamak açısından önemli ipuçları sunmaktadır.

Büyüme verileri

2024’ün üçüncü çeyreğinde Türkiye’nin GSYH büyüme oranı %2,1 olarak gerçekleşmiştir. Hizmetler sektörü %2,9 büyürken, tarım sektörü %4,6 büyümüştür. Ancak, sanayi sektörü %2,2 oranında daralmıştır. Özel tüketim harcamalarının büyümeye katkısı 2,2 puan olurken kamu tüketim harcamaları büyümeyi 0,1 puan negatif etkilemiştir. Net ihracat ise büyümeye 2,2 puanlık pozitif katkı sağlamıştır. Bir önceki döneme göre ise %0,2 düzeyinde küçülmüştür. 2024 ikinci çeyrek verileri ise revize edilerek %0,2 küçüldüğü açıklanmıştır. Buna göre Türkiye ekonomisi teknik resesyonda olduğunu söyleyebiliriz. Ayrıca bu dönemde Sanayinin %2,2 küçülmüş olması dezenflasyon politikasının sonucu olmakla birlikte istenen gerçekleşme olduğu tartışmaya açıktır. (Amaç üretimi kısmadan tüketimi azaltan ve ihracatı arttıran bir yapı olmasıydı.)

Enflasyon verileri (TÜFE)

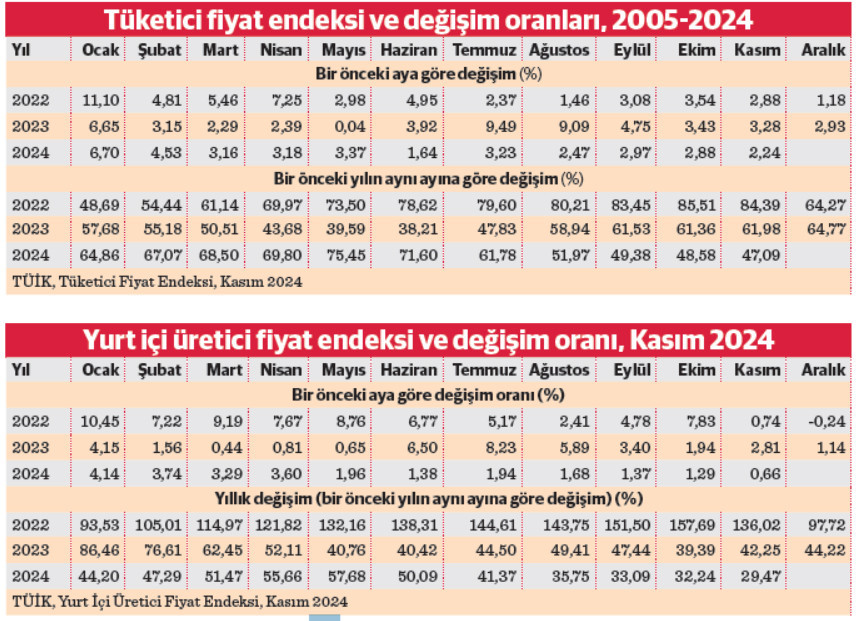

2024 yılı kasım enflasyonu aylık %2,24, yıllık %47,09 olarak gerçekleşti. Son üç aydır aylık enflasyon düşmekle birlikte yıllık enflasyonun düşüş hızı yavaşladığı görülmektedir. Burada baz etkisinin ortadan kalkması ile enflasyonun düşüşün de özellikle hizmet enflasyonunun gösterdiği direnç ile hane halkının enflasyon düşüşü konusunda inancın oluşmamasının davranışlarına yansıması olarak ifade edilebilir. Ayrıca asgari ücretin seviyesi ile jeostratejik riskler enflasyonla mücadele sürecini etkileyecektir.

Enflasyonda ana harcama gruplarına bakıldığında ise yıllık da gıdanın %48,57 oranı ile ortalamanın üzerinde gerçekleştiği görülmektedir. Özellikle kış ayları ile birlikte sera ürünlerinin etkisi bu oran için tehdit olarak görülebilir. Ayrıca akaryakıt fiyatlarındaki stabilitenin avantajı tüm sektörlere olumlu yansırken özellikle ulaştırma sektörünün yıllık da (%26,24) tüm sektörler içinde en düşük orana sahip olmasına imkan tanımıştır. Hizmet sektörünün ise toplam enflasyonun direncini göstermesi açısından da yıllık enflasyon %67,89 olarak gerçekleşmiştir. Özellikle kiranın yıllık %109 seviyesindeki enflasyonu hizmet enflasyonunun en büyük parametresi olarak karşımıza çıkmaktadır. TÜFE – ÜFE farkının açılması talep kaynaklı sürece bugünden farklı politikalarının uygulanmasını göstermesi açısından önem taşımaktadır.

Büyüme-enflasyon ilişkisi

Büyüme ve enflasyon arasındaki ilişki, Türkiye’deki iç ve dış faktörlere bağlı olarak şekillenmektedir:

1 Tüketim ve enflasyon: İç talepteki artış, büyümeyi desteklerken enflasyonu yukarı yönlü baskılamaktadır. Özellikle özel tüketimin büyümeye katkısının güçlü olduğu görülmektedir.

2 Para politikası: Sıkı para politikası, enflasyonu kontrol altına almaya çalışırken büyüme üzerinde sınırlayıcı bir etki yaratmıştır. Bunun sonucunda hem tüketici talebi hem de yatırım harcamaları zayıflamıştır

3 Yatırım ve dış talep: Net ihracatın büyümeye katkısı olumlu olsa da, yatırım harcamalarındaki düşüş büyüme hızını sınırlandırmıştır

2024’te Türkiye ekonomisi, yüksek enflasyonun baskısı altında sınırlı büyüme performansı sergilemektedir. Para ve maliye politikalarının koordineli bir şekilde uygulanması, büyüme-enflasyon dengesinin sağlanmasında kritik rol oynayacaktır. Orta vadede yapısal reformların ve mali konsolidasyonun, hem sürdürülebilir büyümeyi hem de enflasyonla mücadeleyi desteklemesi beklenmelidir.

Politikaların rolü

1 Para politikası: Türkiye Cumhuriyet Merkez Bankası, enflasyonla mücadele amacıyla faiz oranlarını yüksek seviyelerde tutmaktadır. Bu politika, iç talebi sınırlamayı hedeflerken, büyüme üzerinde kısıtlayıcı bir etkide bulunmaktadır.

2 Maliye politikası: Kamu harcamalarındaki sınırlı artış ve vergi düzenlemeleri, büyüme üzerinde nötr veya sınırlı etkiler yaratmıştır. Ancak, enflasyonu kontrol altında tutmada daha güçlü koordinasyon gerekmektedir.

Kısa vadeli riskler ve öneriler

Riskler: Olası döviz kuru oynaklığı, ithalat maliyetlerini artırarak enflasyonu körüklemektedir. Ayrıca yurt dışı mal ve hizmet fiyatlarının artma ihtimali (Trump etkisi) de enflasyon üzerinde baskı yaratacaktır. Yatırım harcamalarının zayıflığı, sürdürülebilir büyüme açısından risk oluşturmaktadır.

Öneriler:

1 Enflasyonu düşürmek

için mali disiplin ve

vergi reformları hayata geçirilmelidir.

2 Yatırım teşvikleri artırılarak büyüme kaynakları çeşitlendirilmelidir.

3 İç talebi destekleyen ancak enflasyonist baskıyı artırmayan politikalar geliştirilmelidir.

4 Enflasyonun devamlılığı: Beklenene göre daha yavaş olmak üzere TÜFE’nin % 47,09’e düşmesi, TCMB’nin sıkı para politikalarını sürdürme zorunluluğunu işaret etmektedir. Özellikle çekirdek enflasyonun yüksek seyri (%47,13), fiyat istikrarının sağlanması için daha faiz indirimi ihtimalini 2025 ilk çeyreğine ertelenmesine neden olmaktadır.

Tespit

3 Aralık 2024’te açıklanan enflasyon verileri, TCMB’nin sıkı para politikalarını sürdürmesi gerektiğini açıkça ortaya koymaktadır. Ancak, faiz kararlarının büyüme ve işsizlik gibi ekonomik göstergeler üzerindeki olası etkileri, politika yapıcılar için dengeleyici bir strateji oluşturmayı zorunlu kılmaktadır. Ayrıca 2025 de enflasyona yönelik politikalardan vazgeçilerek büyümeye dönüş tercihi de en büyük risk olarak durmaktadır. Bu süreçte piyasalarda güvenin sağlanması ve enflasyonist beklentilerin kırılması için para ve maliye politikalarının uyumu kritik öneme sahiptir.

Son söz: “Değişimin sırrı, tüm enerjinizi eskiyle savaşmaya değil, yeniyi inşa etmeye odaklamaktır.” Socrates