Amerika faiz indiriyor, dolar zayıflayacağına güçleniyor

Standart olarak ne beklerdik? Amerikan Merkez Bankası (FED) faiz indirirse, Amerikan doları zayıflardı. Ama bakın 2019 yılında pek de öyle olmadı. FED, yeniden faiz indirme havasına girdi ama Amerikan doları zayıflayacağına güçlenmeye devam etti. Neden? Şimdi bu aralar milyon dolarlık soru bu.

Acaba yalnızca Fed Başkanı Jerome Powell, merkez bankalarının Davos’u Jackson Hole Konferansı’nda “Ticaret savaşı ile artan küresel büyüme belirsizliklerini, ben, faiz indirerek yönetemem. Bu benim işim değil.” dediği için mi?

Bu durumda, Başkan Trump’ın “Hangisi esas düşmanımız, Fed Başkanı Powell mı yoksa Çin Başkanı Şi mi?” diye twit atmasının haklı bir sebebi olduğu söylenebilir.

Yoksa geçenlerde, merkez bankalarının bankası “Bank for International Settlements” (BIS) Araştırma Bölümü Başkanı Hyun Song Shin’in anlattığı gibi, küresel ticaretin ve dolayısıyla küresel büyümenin niteliğindeki değişimden, banka ve şirket kaynaklı bilanço etkilerinden mi kaynaklanıyor içinde bulunduğumuz standart dışı hal? Küresel üretiminin dayandığı küresel değer zincirlerindeki zafiyetten mi kaynaklanıyor bu gördüğümüz.

Güçlü dolar küresel ticaret hacmini küçültüyor

Özellikle daha karmaşık küresel değer zincirlerindeki problem Asya Kalkınma Bankası’nın 2018 yılı raporunun vurgularından biriydi. Şimdi ticaret savaşları ortadaki problemi yalnızca daha da büyütüyor.

Ama küresel ticaretin büyüme hızının, ekonomilerin büyüme hızının altında kalması ticaret savaşlarından bir on yıl kadar önce başlamış gibi görünüyor, bakarsanız. Bakın nasıl anlatıyor Hyun Song Shin.

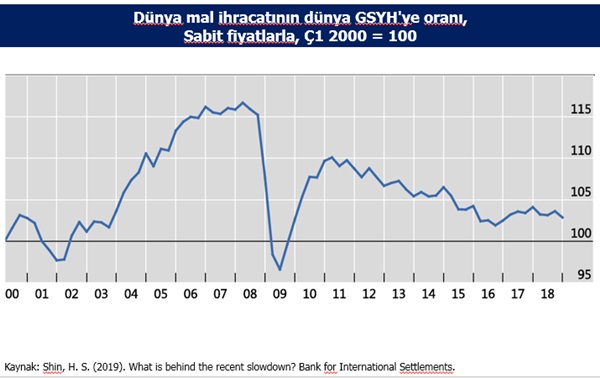

Küresel ticaretin büyüme hızını toplam dünya ihracatını dünya milli gelirine oranlayarak ölçebiliriz. Böyle bakarsanız, 2008 küresel krizi ile birlikte küresel ticaret hacmi hızla daralıyor ve ondan sonra da daralmaya devam ediyor. Grafik 1, küresel ticaret hacmindeki daralmayı gösteriyor. Neredeyse son on yıldır, ticaret savaşlarının başlangıcından çok daha önceden beri, küresel ticaret hacmi büyümüyor, küçülüyor. Küresel ticaret hacmi küçülürken, büyüme herkes için bir problem haline gelmeye başlıyor. Burada vurgu nerede? Ticaret savaşlarından önce küçülmeye başlıyor küresel ticaret hacmi. Ne zaman? Küresel krizle birlikte bir nevi.

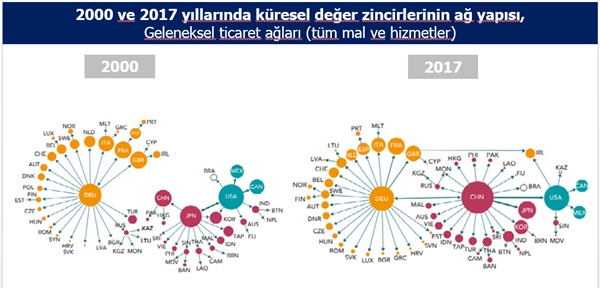

Peki, neden böyle oluyor? Öncelikle küresel üretim artık küresel değer zincirlerine dayalı olarak yapılıyor. 2007’den 2017’ye küresel değer zincirlerinin yapısında nasıl bir değişim olduğunu yandaki Grafik 2 özetliyor. 2000 yılında, küresel değer zincirlerinin etrafında örgütlendiği üç merkez var: Amerika, Almanya ve Japonya. 2017 yılında ise, asıl değişiklik Asya’da oluyor, Çin’in yerini Japonya alıyor. Türkiye 2007 yılında yalnızca Alman küresel değer zincirlerinin bir parçası iken 2017 yılında Çin, değer küresel değer zincirlerinin de bir parçası haline geliyor. Türkiye’nin bir numaralı ticaret partneri oluyor.

19. yüzyılda küresel ticaret sistemi, malların sınırları aşmasını ifade ediyordu. Halbuki 20. yüzyılın ikinci yarısından beri küresel ticaret dediğimizde fabrikaların, üretimin, sınırları aşmasından bahsediyoruz. Küresel değer zinciri bir yerde üretilen ürünlerin bir başka ülkede üretime katkıda bulunmasını ifade ediyor. Bunlardan bir kere sınırı aşıp, bir başka ülkedeki üretime katkıda bulunanlara basit, birden çok kez sınırı aşarak bir ülkedeki üretime katkıda bulunanlara ise karmaşık küresel değer zincirleri diyor Asya Kalkınma Bankası.

Peki, dolar neden güçleniyor?

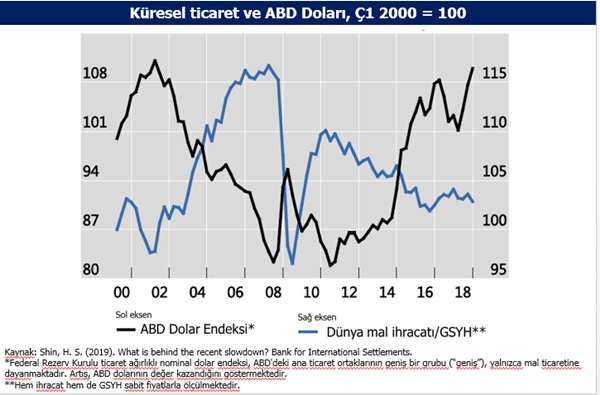

Grafik 3 ise Amerikan doları güçlendikçe, küresel ticaret hacminin nasıl zayıfladığını gösteriyor. Neden? BIS açıklamasına göre, küresel ticaret finansmanının yüzde 80’i Amerikan doları cinsinden yapılıyor. Özellikle karmaşık küresel değer zincirlerini işletebilmek için, şirketlerin işletme sermayesine süratle ulaşabilmesi, bankacılık sisteminin bu tür kredi ihtiyaçlarını süratle temin etmesi önem taşıyor.

Buraya kadar ne dedik? Küresel ticaret hacmi artık ağırlıkla küresel değer zincirlerinin sağlıklı ve süratli işleyişine dayanıyor. Küresel değer zincirleri ise öz kaynakla değil, borçla işliyor. Bu durumda, küresel ticaret hacminin büyümesi bankacılık sisteminin kredi verme kapasitesine dayalı oluyor.

Eğer küresel bankacılık sistemi azalan getiriler nedeniyle kredi kanalını büyütemiyorsa, küresel ticaret hacmi daralıyor. Eğer şirketler kesimi yüksek borçluluk nedeniyle, önceliği kendi bilançosunu toparlamaya, bilançoda biriken yabancı para risklerini küçültmeye verirse, küresel ticaret hacmi daha da daralıyor. BIS çalışması küresel ticaret hacminin daralmasında vurguyu bankacılık kesiminin sermaye ihtiyacına yapıyor.

Bu ne demek? Küresel ticaret hacmindeki daralma ve küresel büyümedeki yavaşlama yalnızca para politikası adımları ile faiz indirerek çözülmez demek elbette. Maliye politikaları devreye girmeden, bilanço etkileri dikkate alınmadan bu işi çözüme bağlayamayız. Kolay mı? Zor.

O sırada Türkiye’de: Swap piyasasını bir nevi imha etmiş olmak işimizi zorlaştırıyor

Böyle bakarsanız, küresel büyümedeki yavaşlama, küresel değer zincirlerinin artan karmaşık yapısı ve finansman biçimi ile yakından alakalı. Ticaret savaşları ile birlikte gündeme gelen, “Amerikan şirketlerinden küresel arz zincirlerini, işlettikleri küresel değer zincirlerini yeniden yapılandırmalarını istedim.” benzeri talimatlar hem küresel ticaret hacminin finansman gereğini hem de finansman maliyetini daha da artırıyor. Ortada çabuk bir çözüm yolu da yok gibi görünüyor.

İlk sonuç şu olabilir sanırım: Bu durum, Türkiye’nin ihracatı artırma potansiyelini olumsuz etkileyecek gibi duruyor doğrusu. Nedir? Şirket bilançolarında biriken yabancı para cinsinden borcun yeniden yapılandırılması, üretimden daha öncelikli bir mesele olacak gibi duruyor. Ne olacak? Şirketlerin döviz talebi, küresel hareketle uyumlu bir biçimde, artacak ve dolar daha güçlenecek. Neye rağmen? FED’in düşük faizle doları zayıflatma çabasına rağmen. Yüksek borçluluk ve bankaların yeni kredi sağlamada yeterince istekli olmamaları Amerikan dolarını güçlendiriyor. Finansman maliyetlerini artırıyor.

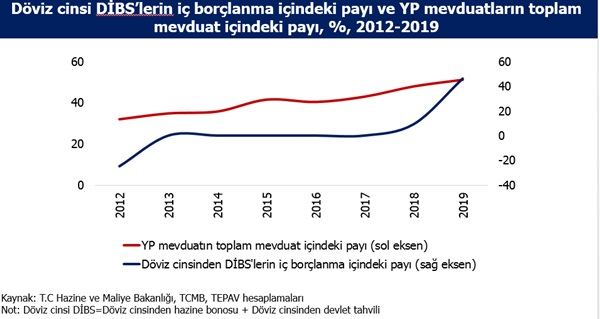

İkinci sonuca ise, 4 numaralı grafiğe bakarak varmak istiyorum. Grafik 4’te iki eğilim görüyoruz. Bir yandan, Türk bankalarının toplam mevduatı içindeki yabancı para cinsinden mevduatın payı giderek artıyor. 2013 yılındaki yüzde 30’lardan, 2019 yılında yüzde 50’lere geliyoruz. Bu arada, Grafik4’te ikinci eksende toplam devlet iç borçlanma senetleri stoku (DİBS) içinde yabancı para cinsinden kamu menkul kıymeti ihraçlarının seyrini görüyoruz. 2013 yılında yüzde 10’un altındayken, 2019 yılında yaklaşık yüzde 50’ye zıplıyor. Toplam mevduatın içinde yabancı para mevduatın payı düzenli bir biçimde artarken, 2018’den 2019’a toplam DİBS stoku içinde yabancı para cinsinden kamu menkul kıymetlerinin payı hızla artıyor. Neden?

2018 yılında Türkiye bankaların yabancı paradan liraya rahatlıkla geçmelerini sağlayan swap piyasasını havaya uçurunca işte böyle oluyor. Lira cinsinden finansman maliyetleri tavan yapıyor. Aynı zamanda, Hazine borçlanmasının devamını sağlamak için, bankaların yabancı para cinsinden DİBS almalarına da imkan vermek gerekiyor. Nedir? Doğrusu bunun için “dün yediğiniz hurmalar bugün bir yerinizi tırmalar”dan başka bir söz aklıma gelmiyor. Swap piyasasının işlerliğini ortadan kaldırmanın ekonomimize verdiği hasar üzerinde özellikle çalışmak gerekiyor.

Üçüncü noktaya buradan hemen geçebilirim. DİBS stokunun yarısının yabancı para cinsinden olması ne demek? Maliye politikasındaki manevra alanımızı bilerek bilmeyerek 2018’den beri hızla daraltıyoruz demek bana sorarsanız.

Her alanda son derece itinalı adımlar atmamız gereken bir zor dönemden geçiyoruz. Hem küresel, hem bölgesel hem de yerel olarak. Bir yandan bakarsanız: Artık hata yapma lüksümüz yok. Öte yandan bakarsanız: Doğru adımların getirisinin tavan yapacağı bir dönemin içindeyiz artık. Bakalım ne olacak?

P.S. Millet geçen Marttan beri hala ne olacağını merakla bekliyor. Hatırlatmış olayım.