Almanya’nın Çin ile başı belada! (1)

Avrupa Reformları Merkezi’nin (Centre for European Reform – CER) “Almanya Sanayisi İkinci Çin Şokuyla Nasıl Başa Çıkabilir? (How German Industry Can Survive The Second China Shock)* başlıklı bir makale yayımladı.

Tarifelerin, ticaret savaşlarının bu kadar gündemde olduğu bir dönemde özellikle Almanya’nın işinin giderek zorlaştığını ortaya koyan ciddi bulgular var makalede. Bu hafta ve önümüzdeki hafta bu bulgulardan bahsetmek istiyorum.

Çin’in 2001’de Dünya Ticaret Örgütü’ne katılmasıyla birlikte ticaretinin batıya açılması ve devlet destekli ucuz üretiminin etkisiyle birçok batı ülkesinin imalat sektörleri zor durumda kaldılar. Çünkü Çin’deki düşük üretim maliyetleriyle rekabet etmek olanaksızdı.

Bu ülkelerin içinde ABD, İtalya, İngiltere, Fransa da vardı. Fakat Almanya Çin’in ilk açılma döneminde diğer ülkeler kadar zarar görmedi. Tedarik zincirlerinde Doğu Avrupa ülkelerinin kullanılması, ücretlerin nispeten düşük kalması Almanya’yı rekabet edebilir kılmıştı. Daha da önemlisi Çin’in agresif rekabet içinde olduğu sektörler, Almanya ekonomisinin en önemli sektörleri değildi.

Almanya’nın merkezinde otomotiv ve mühendislik sektörleri olmasına rağmen Çin’den gelen rekabet daha çok tüketici elektroniği, mobilya, ev eşyaları, tekstil üzerindendi. Fakat sonra durumlar değişti. Çin zaman içinde Almanya’ya rakip olabileceği sektörlerde büyük gelişme gösterdi. Bunların başında otomotiv geliyor. Ayrıca makine, kimya, yenilenebilir enerji ekipmanları gibi sektörleri de yine bu kapsamda sayabiliriz.

Fazla kapasitenin zararları

Bir diğer önemli unsur da Çin’in kendine özgü ekonomik yapısı. Özel tüketim – yurt içi tüketim Çin’de diğer ülkelere göre oldukça düşük. Bu da üretilen ürünlerin yurt içinde satılamamasını beraberinde getiriyor. Fazla kapasite(overcapacity) dediğimiz olgu da burada türüyor. Özel tüketim harcamaları toplam GSYH’nın ABD’de yüzde 68’i, Almanya ve Euro bölgesinde yüzde 52’si iken bu oran Çin’de sadece yüzde 40.

Çin’de tasarrufların büyük kısmının konut sektörüne akması ve bu sektörün de bir süre önce darboğaza girmesi Çinli yatırımcıların tüketim iştahlarını daha da aşağı çekti. Çin’in dış ticaret fazlasının artmasıyla konut sektöründeki çöküşün benzer zamanlarda gelmesinin en önemli nedenlerinden biri budur.

Ayrıca inşaat dışı diğer sektörlerin desteklenmesi ve bu sektörlerde oluşan fazla kapasite de yine bu zamanlamanın önemli bir sebebi. Özellikle 2024’te dünya ticareti yüzde 3 büyürken Çin’in ihracatı yüzde 12 büyümüştür. Diğer taraftan Çin’in ithalatında düşüş olduğunu görüyoruz. Önümüzdeki dönemde global ekonomiyle ilgili en önemli göstergelerden biri Çin’in dış ticaret rakamları ve bu ticaretin kompozisyonu olacak muhtemelen.

Otomotivde oyun değişiyor

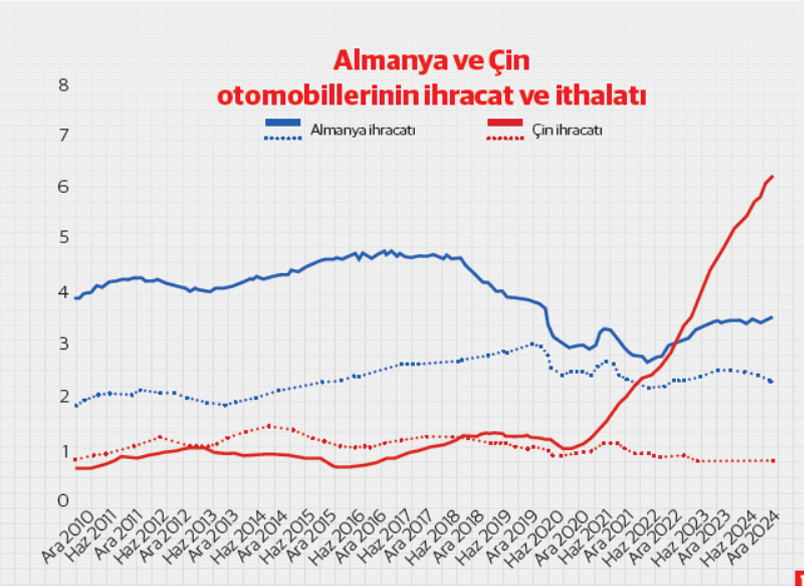

Son altı yılda Çin’in imalat ürünleri ithalatı yıllık 15 milyar dolar artarken aynı ürünlerin ihracatı yıllık 150 milyar dolar artmış. Çin otomobil başta olmak üzere demirde, alüminyumda, gemide dünyanın yıllık ihtiyacının yarısından fazlasını üretebiliyor. Batarya ve güneş panellerinde ihtiyacın birkaç katını üretme kapasitesine sahip.

Benzer durum çiplerde de olabilir ileride. Bu da diğer ülkelerdeki yerel üreticileri zor durumda bırakıyor. Ve bu gelişmeler çok hızlı oluyor. Mesela 2019’da Çin otomobilde net ithalatçı iken, 2023’te dünyanın en büyük otomobil ihracatçısı haline geldi. 2024’te Çin’in ihraç ettiği otomobil adedi ithal ettiğinden 5 milyon fazla. Aşağıdaki grafik 2020 sonrasında çarpıcı değişimi gözler önüne seriyor. Kırmızı eğri Çin’in ihraç ettiği araba miktarını gösteriyor.

Diğer sektörlerdeki Almanya üstündeki Çin etkisi ve olası çözümlerle önümüzdeki hafta kaldığımız yerden devam edeceğiz.