5 yıl önce 10 yıl sonra: Nesilden nesile ezber bozan bir rezerv hikayesi

“5 yıl önce 10 yıl önce, bu şarkılar listelerde hep dillerde, zaman geçse dünya dönse hepsi ayrı güzellikte” Douglas Coupland’ın nesiller arası sosyoloji analizlerine sıkça değinmemizin ana nedeni, onun romanlarındaki kuşak geçişleri ve ekonomilerdeki köklü değişimlerle paralellik kurabilme yeteneğidir.

Coupland’ın kitapları makro ekonomistler için birer “zeitgeist” laboratuvarı gibidir. Finans teorisi de zamanlar-arası (inter-temporal) dengeler üzerine kurulu bir çalışmadır. Genç yaşta tasarruf edilenler, ileriki yaşlarda birikime dönüşürken; ülkeler de cari açıklarla bir neslin kaynaklarını diğerine aktarır. Tüm bu döngünün ana unsuru ise paranın zaman değeridir (faiz).

Geçen hafta cari işlemlerin seyrini ve bu işlemlerle ilgili gelişmeleri tartışmıştık. Bugün ise, ödemeler dengesi tablosunun finans hesaplarına odaklanıyoruz. Bir ülkenin rezervleri, ödemeler dengesi performansının en açık göstergelerinden biridir:

1.Cari açık veren bir ülke dış finansman arar. Finansman yetersiz kalırsa, merkez bankası rezervlerine başvurulur. Fazla finansman sağlanırsa, rezerv birikimi gözlenir.

2.Cari fazla veren bir ülke, elde ettiği kaynaklarla rezervlerini artırabilir. Yatırımları karşılamada yetersizse, bu durum yine de rezerv kaybına neden olabilir (örn. Çin 2015 – 2016, Suudi Arabistan 2014 – 2017).

Net hata noksan, dış alemle maddi ve mali işlemler arasındaki uyuşmazlıkları düzeltir. Rezerv birikimine doğrudan etkisi söz konusu değildir.

2002 – 2011 arası finans akımları ve rezerv birikimi

Türkiye, 2002 ila 2011 yılları arasında hızla artan cari açığa rağmen finans akımları sayesinde güçlü bir rezerv birikimi gerçekleştirdi. Bu dönemin en belirgin özelliklerinden biri, Türkiye’nin Avrupa Birliği adaylığının güçlü olduğu ve AB çıpasının mali çıpayla birleştiği süreçti. Küresel elverişli likidite koşulları da eklenince enflasyon tek haneye geriledi.

2013 yılında Türkiye, yatırım yapılabilir kredi notuna kavuştu. Bu dönemde Borsa İstanbul, ABD Doları bazında piyasa jargonuyla 5 “cent” seviyesine ulaşarak tarihinin zirvesini gördü. Ancak bu olumlu koşulların arka planında Türkiye, hızla artan bir cari açıkla karşı karşıyaydı.

Toplam 106 milyar Dolar doğrudan yatırımlar (FDI), bir o kadar portföy yatırımları ve 119 milyar da banka kredileri gibi kalemler sayesinde, 322 milyarlık cari açık finanse edilebildi. Üzerine mevduat ve ticari krediler benzeri diğer kaynaklar eklendiğinde 67 milyar gibi ciddi değerde rezerv birikimi sağlandı. Fakat 2013 yılıyla birlikte küresel likidite koşulları aleyhte çalışmaya başlayınca finans akımları azalmaya başladı. 2016’da yatırım yapılabilir kredi notunu kaybettik ve finansal akımlar terse döndü, bu da rezervlerin daha hızla tükenmesine yol açtı.

2018 krizi ve sonrası rezervlerin sınırsız görünen gücü

Bir merkez bankasının rezervleri teknik anlamda bedeli karşılığında sonsuz sayılır. 2018 Brunson kriziyle birlikte rezervler tükenme noktasına geldi. Krizin eşiğinde rezervlerin eksiye düşebileceğini söylediğimizde, dünya çapındaki yatırımcıların gözleri yuvalarından fırlıyordu. Merkez bankasının para politikası kurulu üyesi konuya çok hâkim bir kurmayının amirliğinde uluslararası yatırımcıları çetin pazarlıkların sonucunda entelektüel kaslarımızı sıkarak ikna etmeyi başarabiliyorduk. Bu sayede görev yaptığımız kamu bankasının kredi notunu iyileştirebildiğimiz gibi piyasa değerini de ekipçe o dönemin zirvesine taşımıştık. “5 yıl sonra 10 yıl sonra, yaşlansak da genç kalsak da şu dünyadaki en mutlu kişi mutluluk verendir”.

Rezervlerin önemi CDS ve kur istikrarı

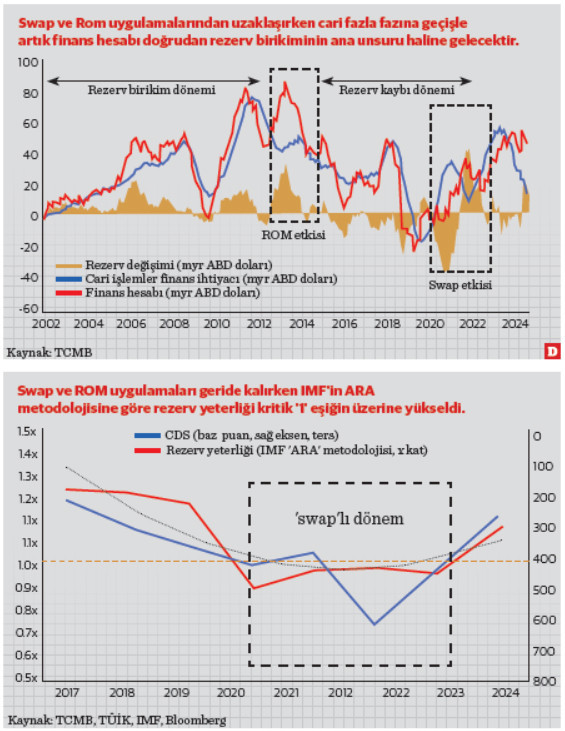

Rezervler, bir ülkenin risk primini (CDS) ve kur istikrarını doğrudan etkiler. 2013 sonrası rezerv kaybı yaşanınca Türkiye, rezerv opsiyon mekanizması (ROM) ve swap anlaşmaları gibi yöntemlerle brüt rezervlerini artırmaya çalıştı. Ancak bu yöntemler, rezervlerin net görünümünü bulanıklaştırdığı için tartışmalara yol açtı ve CDS primini olumsuz etkiledi. Kur atakları şiddetlendi.

Son dönemde Türkiye'nin cari fazla fazına geçmesiyle mali disiplin tekrar devreye girdi. Bu durum, dez-enflasyonist bir trendi başlattı ve rezerv birikimi hızlandı. Son bir yılda Türkiye, cari açığını 11 milyar Dolar seviyesine daraltırken fon akımları sayesinde 13 milyar Dolar rezerv birikimi sağladı. ROM ve swap gibi görünümü bulanıklaştıran yöntemlerden uzaklaşıldı Mevcut yalın haliyle brüt rezervler IMF’in ARA metodolojisine göre kritik 1 eşiğini aştı.

Rezervler, nesilden nesile devredilen bir bayrak gibidir. Yeraltı kaynakları varlık fonları tarafından korunurken, döviz rezervleri merkez bankalarının sorumluluğundadır. Finans teorisinin en güzel yanı, zamanlar arası bu transferi mümkün kılmasıdır.. Bireyler, gençlikten yaşlılığa tasarruf ve tüketim arasında denge kurarken; ülkeler de cari açıklarla bir nesilden diğerine kaynak aktarımı yaparlar. “5 yıl önce 10 yıl sonra, bazen neşe bazen keder – tatlı günler, acı günler bir yastıkta hep beraber”. (5 Yıl Önce 10 Yıl Sonra, Şafak Karaman Müzik Yapım, 1986)